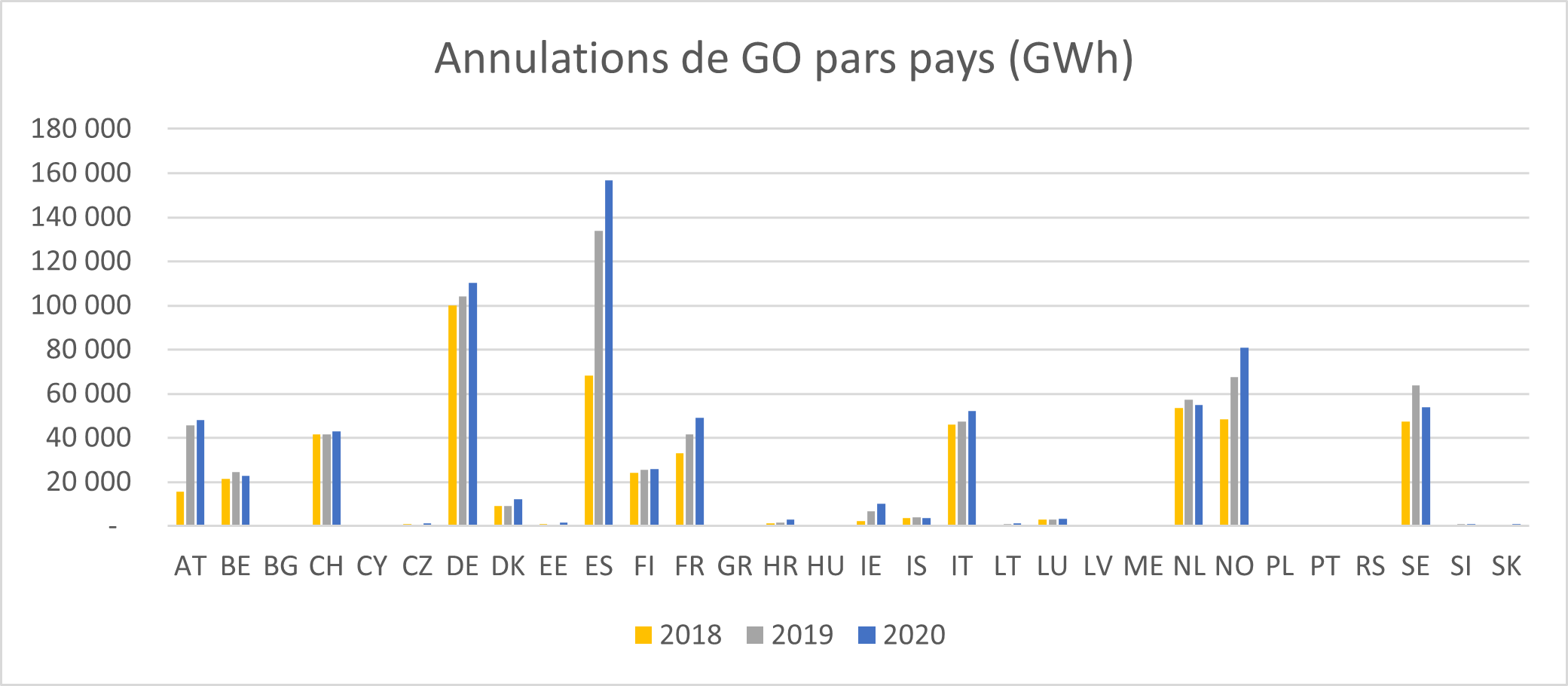

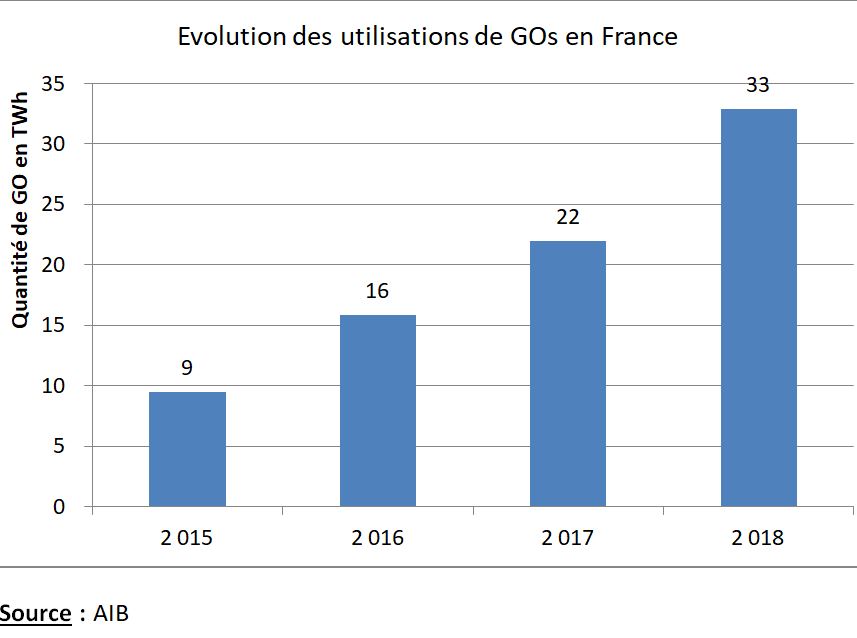

Les acteurs du marché français se retrouvent confrontés à deux contraintes avec la mensualisation des Garanties d’Origine et la réalisation des enchères trois mois après la production d’électricité.

Marché des GO: Une contrainte de temps

La première contrainte est le temps. Jusqu’en janvier 2021, les revendeurs de GO pouvaient acheter des GO émises n’importe quand dans l’année pour couvrir la consommation de leurs clients. Soit ils les achetaient sur le marché de gré-à-gré directement auprès des producteurs, soit ils passaient par les enchères de l’état chaque mois de l’année. Avec la mensualisation, les acteurs doivent maintenant trouver des producteurs dont la production peut couvrir la consommation de leurs clients mois par mois. Ou alors enchérir chaque mois aux enchères, sans avoir la certitude de récupérer les mises et sans avoir de secondes chances puisque chaque enchère ne concerne pour le moment qu’un seul mois de production. Ils se retrouvent donc rattrapés par le temps car les GO d’un mois de production peuvent vite être épuisées.

Marché des GO : Une contrainte d’argent

La deuxième contrainte est l’argent. Pour avoir les GO nécessaires pour leurs clients, les acteurs doivent proposer des prix plus élevés aux producteurs ou aux enchères. Le prix d’achat des GO sur le marché de gré-à-gré est nettement supérieur à celui des enchères. Il l’est d’autant plus lorsque celui-ci se fait en « forward », c’est-à-dire avant la période de production. Quel prix les acteurs sont-ils prêts à mettre pour répondre à la demande des consommateurs sans prendre de risque ?

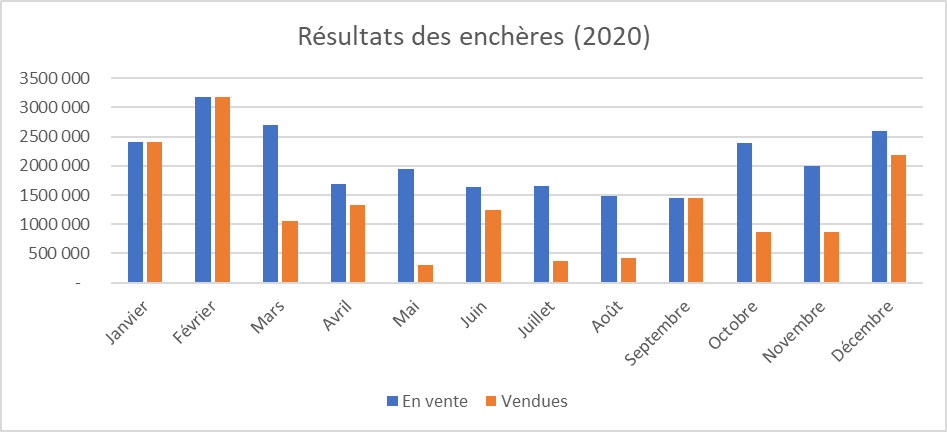

Cette situation a évidemment eu des répercussions sur le marché des GO. Ces répercussions sont illustrées par les résultats des enchères sur les trois premiers mois de l’année 2021. Voici les résultats :

Comme en début d’année 2020, la totalité du volume mis aux enchères a été vendu. Cependant, l’Etat a décidé en février 2021 d’augmenter le volume en vente de 50% à 75% du volume total de GO. Cette décision a été prise au regard de la soudaine hausse des prix dès janvier 2021. Les acteurs n’ayant en revanche pas pu s’approvisionner aux enchères ont donc été obligés de racheter des GO plus chères sur le marché de gré-à-gré. Cela augmentant le prix moyen de la GO en France et même en Europe.

Malgré un volume supplémentaire en février, les acheteurs ne souhaitaient pas reproduire les mêmes erreurs qu’au mois précédent. Ils ont ainsi aligné des prix encore plus élevés qu’en janvier. Ceux-ci ont ensuite trouvé un prix plus juste au mois de mars.

Une hausse du prix

La hausse du prix et du volume a permis à l’État d’enregistrer un CA d’environ 2,8M € sur le premier trimestre. Ce chiffre est équivalent à celui de l’année 2020 complète. L’augmentation du volume mis aux enchères a impacté le développement du marché en France. Il se retrouvait en légère tension entre l’offre et la demande et pouvait donc espérer de beaux jours devant lui.

Cette réforme du marché français des GO a chamboulé le marché européen. Une très forte hausse du prix en février est osbervée. Néanmoins, les acteurs devraient sans doute s’adapter à cette particularité. Les prochains mois nous diront alors à quel niveau le prix moyen de la GO se stabilisera. Ils devraient notamment s’adapter aux nouvelles contraintes et ne plus solliciter le marché de gré-à-gré de manière aussi forte.