Le Conseil de l’Europe a récemment conclu un accord qui marque une étape significative dans la réforme du marché de l’électricité. Cet accord met fin à de longues négociations entre la France et l’Allemagne qui avaient débuté en mars 2023.

Une réforme ambitieuse qui poursuit plusieurs objectifs :

La protection des droits des consommateurs en Europe.

Le maintien de prix abordables, même en période de crises.

La création d’un cadre solide pour le marché de l’électricité à long terme.

Un renforcement de la réglementation des mécanismes de capacité.

L’une des principales sources de divergence entre les deux parties concernait l’avenir de l’Accès Régulé à l’Électricité Nucléaire Historique (ARENH) en France. L’accord conclu prévoit le remplacement de l’ARENH par un nouvel instrument, communément appelé « contrat pour la différence, ». Ce contrat sera connu sous le nom de contrat d’écart compensatoire bidirectionnel.

Soutenir les investissements dans le secteur de l’électricité en Europe

Les entités publiques concluent des accords à long terme, connus sous le nom de contrats pour la différence (CFD), pour soutenir les investissements dans le secteur de l’électricité. Ils complètent les prix du marché lorsque ceux-ci sont bas. Ils obligent également les producteurs à rembourser une partie de leurs bénéfices lorsque les prix dépassent un seuil spécifique. De cette manière, les profits excessifs sont évités.

Les députés européens devront se pencher sur des questions cruciales afin de définir de nombreux détails techniques concernant ces contrats. Des questions au sujet des prix de référence, des volumes d’électricité impliqués, et des critères de redistribution aux consommateurs.

Une avancée capitale pour la transparence du secteur de l’énergie.

Cette avancée au sujet de cette réforme revêt une importance capitale pour l’avenir du marché de l’électricité en Europe, en particulier en ce qui concerne la promotion des énergies renouvelables et la transparence du secteur énergétique. Nous continuerons à suivre de près les développements liés à cette réforme, car ils sont décisifs pour l’avenir de notre industrie.

La directive sur les énergies renouvelables (RED II) a connu un parcours législatif significatif au sein des institutions européennes. Il y a quelques semaines, le Parlement européen a voté, avec une large majorité, la mise à jour de la directive, marquant la volonté de renforcer les ambitions de l’Union européenne en matière d’énergies renouvelables. Aujourd’hui, alors que le texte attend la ratification du Conseil, nous sommes à l’aube de la finalisation de cette directive. Avec l’anticipation de l’introduction imminente de la RED III.

La RED III, résumé des épisodes précédents

Pour rappel, la RED II, ou Directive sur les énergies renouvelables (Renewable Energy Directive), est une directive de l’Union européenne. Cette directive vise à établir un cadre pour la promotion de l’énergie produite à partir de sources renouvelables.

Voici les dernières dates clés à retenir :

Mars 2023 : le Conseil européen donne son accord informel sur une mise à jour de la RED II. Cela marque le début d’une nouvelle phase de renforcement des ambitions de l’Union européenne en matière d’énergies renouvelables.

Juin 2023 : la mise à jour reçoit l’approbation des députés. Cela confirme la volonté politique de faire progresser l’agenda vert de l’UE.

Septembre 2023 : ce consensus se renforce alors que le Parlement européen a largement soutenu cette révision. L’objectif fixé est ambitieux : les énergies renouvelables devraient constituer 42,5 % de la consommation finale brute de l’UE d’ici 2030. On observe une hausse par rapport à l’objectif précédent de 32 %.

Le Parlement européen soutient l’expansion des énergies renouvelables

Il y a quelques semaines, le Parlement a approuvé une augmentation de l’adoption des énergies renouvelables, en ligne avec le Pacte vert et le plan REPowerEU. La directive révisée sur les ENR vise à augmenter la part des énergies renouvelables dans la consommation totale d’énergie de l’UE à 42,5% d’ici 2030. On retrouve également une recommandation pour les États membres de viser 45%.

Cette directive facilitera ainsi les processus d’autorisation pour les nouvelles infrastructures d’énergie renouvelable, telles que les installations solaires et éoliennes. Les autorités nationales auront un délai de 12 mois pour approuver les projets dans les zones favorables aux énergies renouvelables, contre 24 mois ailleurs.

Dans le domaine des transports, l’objectif est de réduire les émissions de gaz à effet de serre de 14,5% d’ici 2030. La directive prévoit une augmentation de l’utilisation des biocarburants et fixe des objectifs plus élevés pour les carburants renouvelables non biologiques, comme l’hydrogène.

Le Parlement a par ailleurs insisté sur la mise en place d’un objectif de 5% de technologies innovantes en matière d’énergies renouvelables pour les nouvelles installations. De plus, des critères plus rigoureux ont été établis pour l’utilisation de la biomasse. Ces critères ont été établis afin de protéger la qualité des sols et la biodiversité.

Des Garanties d’Origine pour tous les producteurs d’électricité d’origine renouvelable afin de faciliter l’accès aux PPA

Dans la RED III, la Commission Européenne propose de permettre à tout exploitant d’électricité d’émettre des Garanties d’Origine. Et cela même s’il bénéficie de soutien public.

En ce qui concerne les PPA (Power Purchase Agreement) trois options sont envisagées :

L’option 1 fournira des orientations supplémentaires aux États membres sans alourdir la charge administrative. Et cela, même si leur efficacité dépendra de leur mise en œuvre. (lignes directrices)

L’option 2 aura un effet positif sur l’adoption des ENR et sur l’économie européenne. (soutien financier à l’utilisation des PPA pour les petites et moyennes entreprises)

L’option 3 ferait peser une charge supplémentaire sur les États membres pour lever les barrières injustifiées. Mais pourrait offrir une plus grande sécurité aux producteurs et aux consommateurs d’électricité renouvelable. (renforcement des mesures réglementaires relatives aux PPA)

L’objectif est d’inciter les États à alléger la charge administrative autour des PPA et supprimer ainsi les barrières à la conclusion de tels contrats. Cela se concrétise notamment par la réforme du marché de l’électricité qui en est encore au stade de la proposition.

La RED III et le full disclosure pour une plus grande transparence

La Commission européenne propose que les États membres puissent étendre le système des Garanties d’Origine à l’électricité produite à partir de sources non-renouvelables.Cette proposition ouvre la possibilité d’implémenter la traçabilité intégrale, ou full disclosure, dans tous les pays de l’Union Européenne.

Ainsi, des GO pourraient être émises pour tous les types de technologies et non plus uniquement pour les sources renouvelables. Cette mesure devrait avoir un effet incitatif sur les entreprises, qui seraient amenées à consommer volontairement de l’électricité d’origine renouvelable.

En résumé…

La RED III a été adoptée avec 470 voix pour, 120 contre et 40 abstentions. Elle attend maintenant l’approbation finale du Conseil.

Cette mise à jour législative s’inscrit dans le cadre du paquet « Fit for 55 », qui vise à réduire les émissions de gaz à effet de serre de l’UE de 55% d’ici 2030. Elle s’inscrit également dans le contexte du paquet « REpowerEU », en réponse à la situation actuelle avec la Russie, l’objectif étant de diminuer la dépendance de l’Europe aux combustibles fossilesimportés depuis cette dernière.

En approuvant cette directive, le Parlement répond aux demandes des citoyens européens pour une transition verte plus rapide, notamment en augmentant les investissements dans les énergies renouvelables et en améliorant l’infrastructure électrique.

L’UE a pris des mesures pour promouvoir la transparence et la responsabilité des entreprises en matière de reporting financier et extra-financier. Dans cette optique, la directive CSRD (Corporate Sustainability Reporting Directive) a été adoptée, exigeant que les entreprises adaptent leurs rapports extra financiers conformément aux normes européennes en vigueur. Une partie intégrante de cette démarche est la norme ESRS (European Sustainability Reporting Standards), soit un ensemble de standards élaborés par voie d’acte délégué. Cet ensemble vient renforcer la portée et la précision des rapports extra financiers des entreprises.

Cet article examine les principales dispositions de la norme ESRS, les entreprises concernées par ces nouvelles réglementations. Vous Retrouverez également les aspects positifs et négatifs de cette initiative.

Qui sont les entreprises concernées par la norme ESRS ?

La norme ESRS s’applique à diverses catégories d’entreprises au sein de l’Union européenne. Les grandes entreprises, celles employant plus de 500 salariés, devront ajuster leurs rapports extra-financiers dès l’exercice 2024. Une première publication est prévue en 2025. Les PME cotées devront se conformer à ces nouvelles règles à partir de l’exercice 2025. Une première publication est prévue en 2027. Il convient de noter qu’une exception est accordée aux PME cotées. Cette exception leur permet de différer leurs obligations pour une période supplémentaire de deux ans, ouvrant ainsi la possibilité d’une publication en 2029.

L’impact de la norme ESRS s’étend aussi aux entreprises en dehors de l’Union européenne, qui ont des chiffres d’affaires dans l’UE. En revanche, les TPE et les PME non cotées sont exemptées de ces nouvelles exigences. Cela implique que la norme s’appliquera principalement aux acteurs économiques de grande envergure.

Que dit la norme ESRS ?

La norme ESRS s’articule autour de plusieurs points essentiels. L’un des aspects majeurs concerne le calcul des émissions de gaz à effet de serre (GES), en ce qui concerne le Scope 2. La méthode market-based est préconisée pour ce calcul, exigeant l’utilisation de Garanties d’Origine (GO) pour justifier la consommation électrique renouvelable. Ce changement implique que les GO doivent être intégrées dans le processus de calcul des émissions plutôt que d’être simplement associées aux annexes de compensation, comme c’est actuellement le cas selon la méthode de l’ADEME.

Norme ESRS, quels sont les aspects positifs et négatifs ?

La norme ESRS représente une avancée significative en matière de transparence environnementale et sociétale. Cependant, elle soulève à la fois des points positifs et négatifs.

Quels sont les points contestables ?

Le principal reproche adressé à la norme ESRS est qu’elle permet toujours l’existence d’une méthode location-based. La coexistence de deux méthodes de calcul nuit à la lisibilité des rapports extra-financiers.

Par ailleurs, la nature de la norme, en tant qu’acte délégué, limite sa force obligatoire vis-à-vis des États membres.

Enfin, les échéances établies jusqu’en 2029 peuvent sembler généreuses. Cela qui suscite des préoccupations quant à la rapidité de l’action face aux enjeux environnementaux actuels.

Quels sont les points que à saluer ?

La norme ESRS ouvre des opportunités intéressantes pour amener des changements positifs. Elle offre par exemple un argument solide pour plaider en faveur d’une révision des méthodes de calcul et de reporting utilisées par les entreprises, ainsi que par des organismes tels que l’ADEME.

En outre, cette initiative encouragera vraisemblablement les entreprises à investir dans des Garanties d’Origine (GO). Cela renforce donc le marché des énergies renouvelables et contribue à la transition énergétique.

Ce que l’on retient de la norme ESRS

La norme ESRS est une étape importante dans les efforts de l’UE pour promouvoir la transparence et la responsabilité des entreprises. La norme ESRS présente des avantages indéniables. Cependant, des préoccupations subsistent quant à son calendrier d’application et à son influence effective en tant qu’acte délégué. Néanmoins, la norme a le potentiel de catalyser des changements positifs dans les pratiques de reporting et d’encourager l’adoption de pratiques commerciales plus durables.

Son entrée en vigueur est prévue pour fin 2023 (si le Parlement et le Conseil ne s’y oppose pas). C’est un pas en avant significatif vers une plus grande transparence et une meilleure responsabilité des entreprises au sein de l’UE.

Quoi de mieux que la pause estivale pour se (re)mettre à jour sur les fondamentaux de l’électricité d’origine renouvelable ?

Pour tout comprendre du fonctionnement du marché, de la Garantie d’Origine, de la Responsabilité d’Équilibre ou encore des PPA … Voici un cours de rattrapage, proposé grâce aux contenus pédagogiques de QuiEstVert, l’association française de promotion de l’électricité d’origine renouvelable.

Le marché de l’électricité est un marché de conventions

Le marché de l’électricité est un marché régi par deux conventions qui valorisent certaines caractéristiques de l’énergie électrique. Ces deux conventions se nomment la Responsabilité d’Équilibre et la Garantie d’Origine.

La Responsabilité d’Équilibre valorise l’endroit et le moment où l’électricité est injectée dans le réseau.

La Garantie d’Origine a été pensée en complément de la Responsabilité d’Équilibre pour valoriser la manière dont l’électricité est produite. Elle tient compte de l’origine géographique de l’électricité (la centrale de production). Elle tient également compte de la technologie et de l’énergie utilisées pour sa production.

Pour en savoir plus, nous vous invitons à consulter cet article.

La Garantie d’Origine comme outil de traçabilité de l’électricité

Comme expliqué au-dessus, la Garantie d’Origine (GO) a été créée pour valoriser la façon dont nous produisons l’électricité. Elle est un outil de traçabilité qui permet de connaître la centrale, la technologie et la source d’énergie à partir de laquelle l’électricité a été produite.

De cette manière, la GO atteste que l’électricité issue de telle ou telle centrale de production est bien d’origine renouvelable. Elle joue ainsi un rôle clé dans la transition énergétique européenne : en accroissant la demande de GO (nous parlons ici des utilisateurs finaux), les producteurs d’électricité se voient confrontés à une demande à laquelle ils doivent faire face. Cela les encourage à investir dans de nouveaux moyens de production utilisant des énergies renouvelables.

Par ailleurs, le mécanisme des Garanties d’Origine créé un cercle vertueux qui permet aux énergies renouvelables (EnR) de devenir rentables. La marge élevée sur le prix de la GO permet de créer et développer de nouveaux parcs et ce, sans subvention étatique.

Notons que la Garantie d’Origine est le seul instrument de traçabilité légalement reconnu en Europe. D’autres mécanismes similaires ailleurs dans le monde.

Pour tout comprendre du le mécanisme de la Garantie d’Origine nous vous conseillons cet article.

Le PPA pour booster l’utilisation d’électricité d’origine renouvelable

Le PPA (Power Purchase Agreement) est un contrat d’achat d’électricité d’origine renouvelable qu’une organisation signe directement avec un producteur d’électricité. Les signataires s’accordent sur l’achat d’une certaine quantité d’énergie électrique à un prix par MWh défini pour l’ensemble de la durée du contrat.

Le contrat lie l’utilisateur final et le producteur sur :

L’électricité, telle que définie pour participer au marché en tant que responsable d’équilibre ;

Des Garanties d’Origine qui permettent de tracer légalement l’origine de l’électricité.

Les PPA représentent plusieurs avantages pour les deux parties du contrat :

Pour l’utilisateur, cela lui permet de réduire son empreinte carbone tout en s’impliquant dans la transition énergétique. Cela lui permet également de maitriser ses coûts d’achats énergétiques en s’assurant du prix fixe de l’électricité à long terme. Ainsi, l’utilisateur se protège de la fluctuation des prix du marché.

Pour le producteur, les PPA permettent de sécuriser des investissements dans les infrastructures de production d’énergie renouvelable. Ainsi, il est en mesure de rentabiliser la production et mieux planifier les dépenses sur des projets futurs.

Alors que les énergies renouvelables continuent de gagner en importance dans le paysage énergétique européen, la compréhension des mécanismes tels que la Garantie d’Origine et les PPA est cruciale pour accélérer leur adoption et soutenir cette transition vers un avenir énergétique durable.

Les contenus pédagogiques proposés par QuiEstVert offrent une excellente opportunité de se familiariser avec ces concepts clés et de participer activement à la construction d’un avenir énergétique plus vert et responsable.

Les dernières données de l’AIB sur les mix résiduels européens de 2022 viennent d’être publiées. Comme chaque année, nous faisons le point sur la consommation volontaire d’électricité d’origine renouvelable en Europe et en France.

Rappelons qu’en 2021, le taux de consommation volontaire d’électricité renouvelable en France s’élevait à 12,58%. La moyenne européenne était, elle, de 29,60%.

Qu’en est-il pour l’année 2022 ?

Le point sur la consommation volontaire d’électricité d’origine renouvelable en Europe

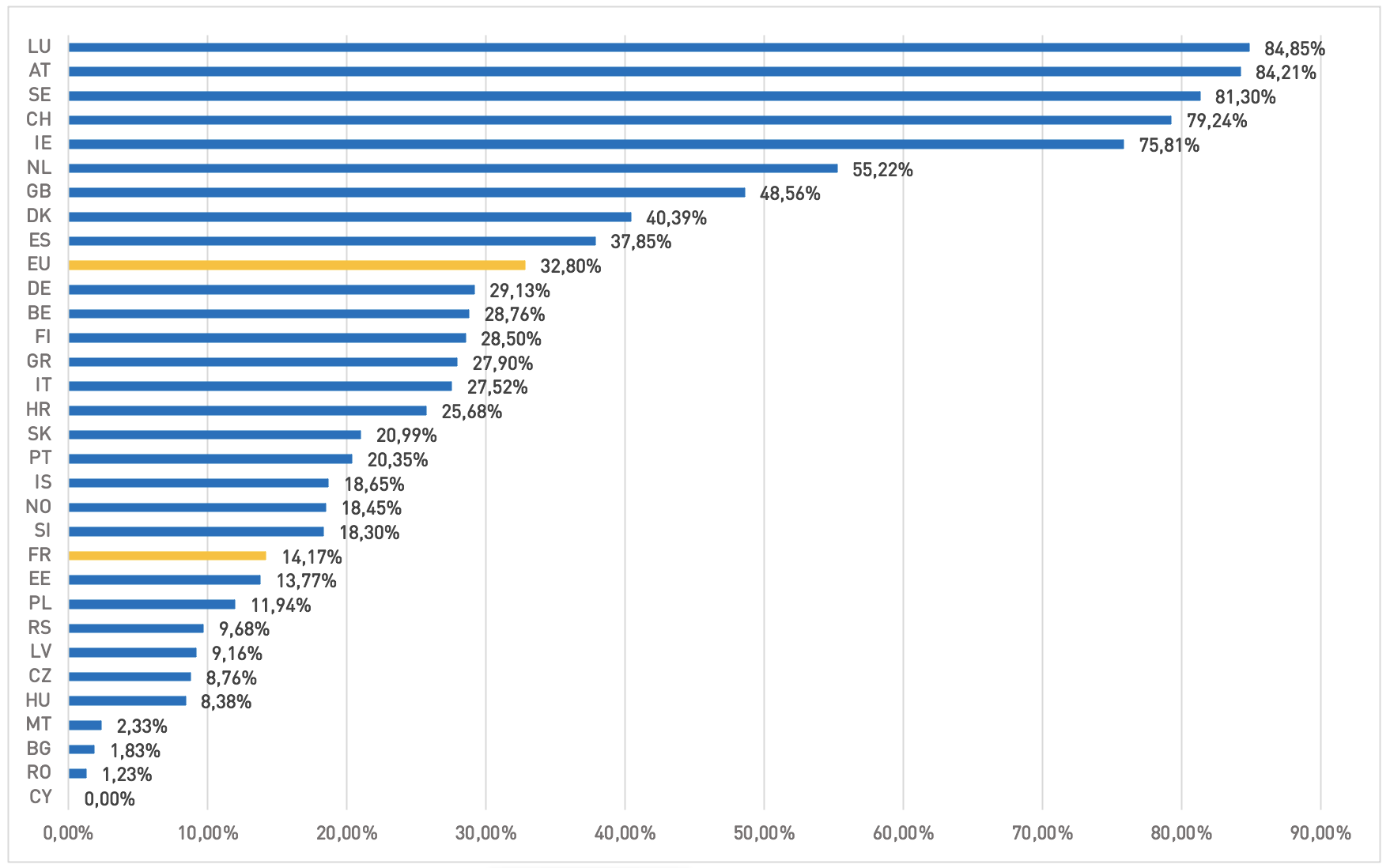

Selon le dernier rapport de l’AIB, la consommation volontaire moyenne d’électricité d’origine renouvelable en Europe a continué de progresser en 2022, passant de 29,60% en 2021 à 32,80% l’année dernière.

Taux de consommation volontaire d’électricité d’origine renouvelable par pays – 2022

Source : AIB

Notons que les quatre pays qui appliquent une traçabilité intégrale (full disclosure) au niveau de la consommation, à savoir l’Autriche, la Suisse, l’Irlande et les Pays-Bas figurent en haut du classement. Dans ces pays, chaque MWh consommé doit être tracé par une garantie d’origine. Nous remarquons que les GO nucléaires gagnent en popularité aux Pays-Bas.

Évolution de la consommation volontaire d’électricité d’origine renouvelable en France

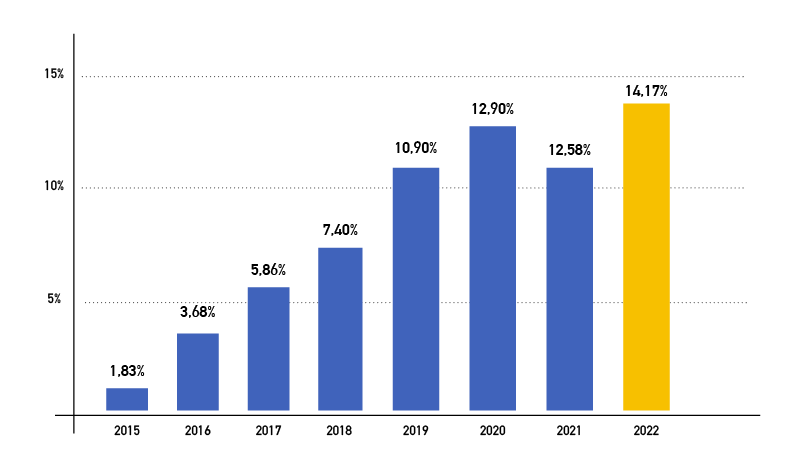

De son côté, la France affiche un taux de consommation volontaire d’électricité d’origine renouvelable de 14,17%. Notre pays reste encore loin derrière la moyenne européenne et ses voisins grands consommateurs que sont que l’Allemagne, l’Espagne, la Grande-Bretagne et l’Italie.

Toutefois, ce taux de consommation a augmenté par rapport à celui de 2021 (12,58%), qui avait lui-même baissé par rapport à celui de 2020 (12,90%).

Il convient d’ailleurs de souligner que la consommation volontaire d’électricité renouvelable en France affiche une augmentation depuis 2015. Cela témoigne de l’attrait croissant des consommateurs pour les énergies renouvelables. Outre la récente crise énergétique, les consommateurs (en particulier les entreprises) prennent conscience de l’impact de la production d’électricité sur le réchauffement climatique. Ainsi, de plus en plus d’entreprises françaises se tournent vers les énergies renouvelables afin de réduire leur empreinte carbone.

Évolution du taux de consommation volontaire d’électricité d’origine renouvelable en France

Source : AIB

Attention cependant, l’augmentation de la demande est limitée et le marché européen des GO reste très long

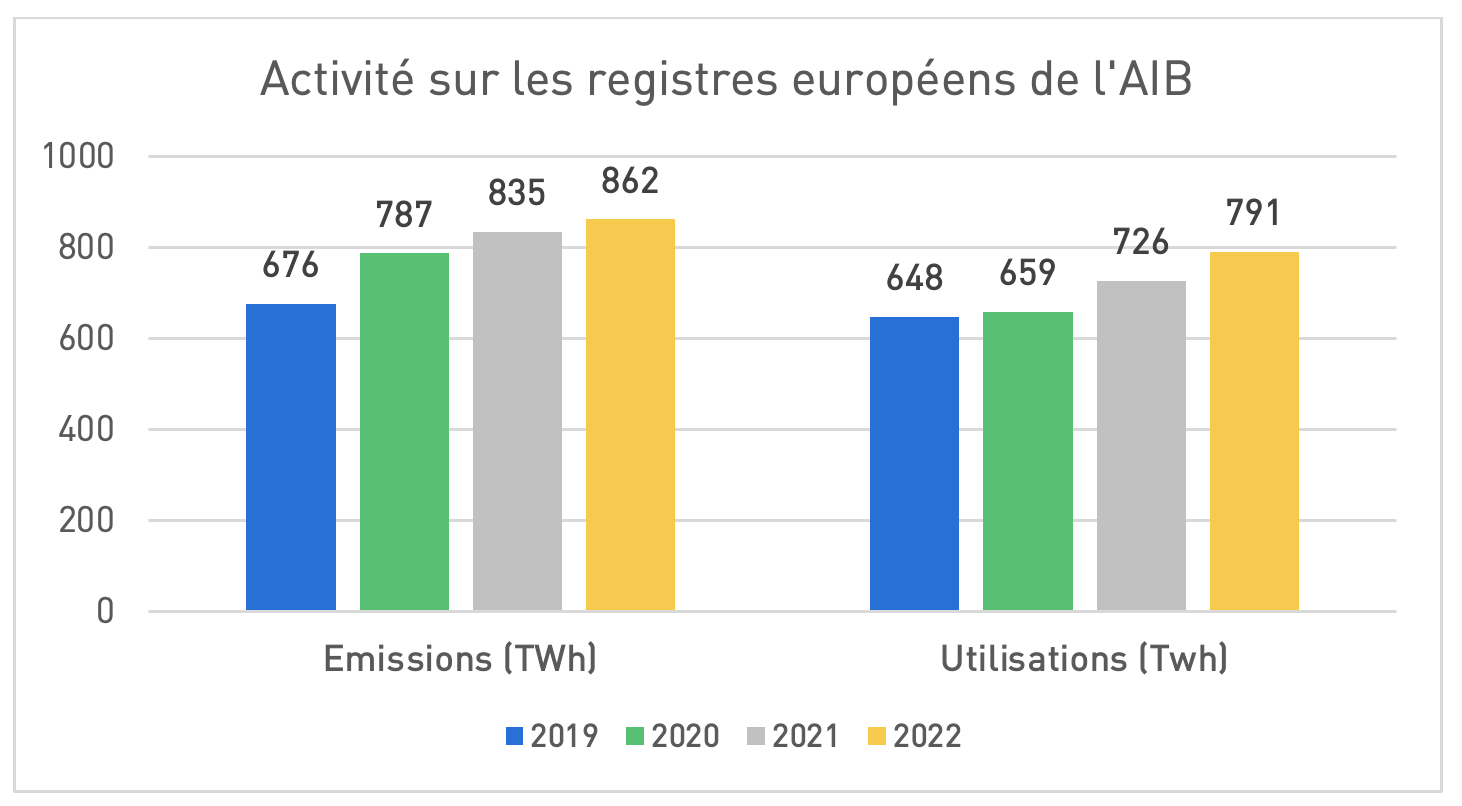

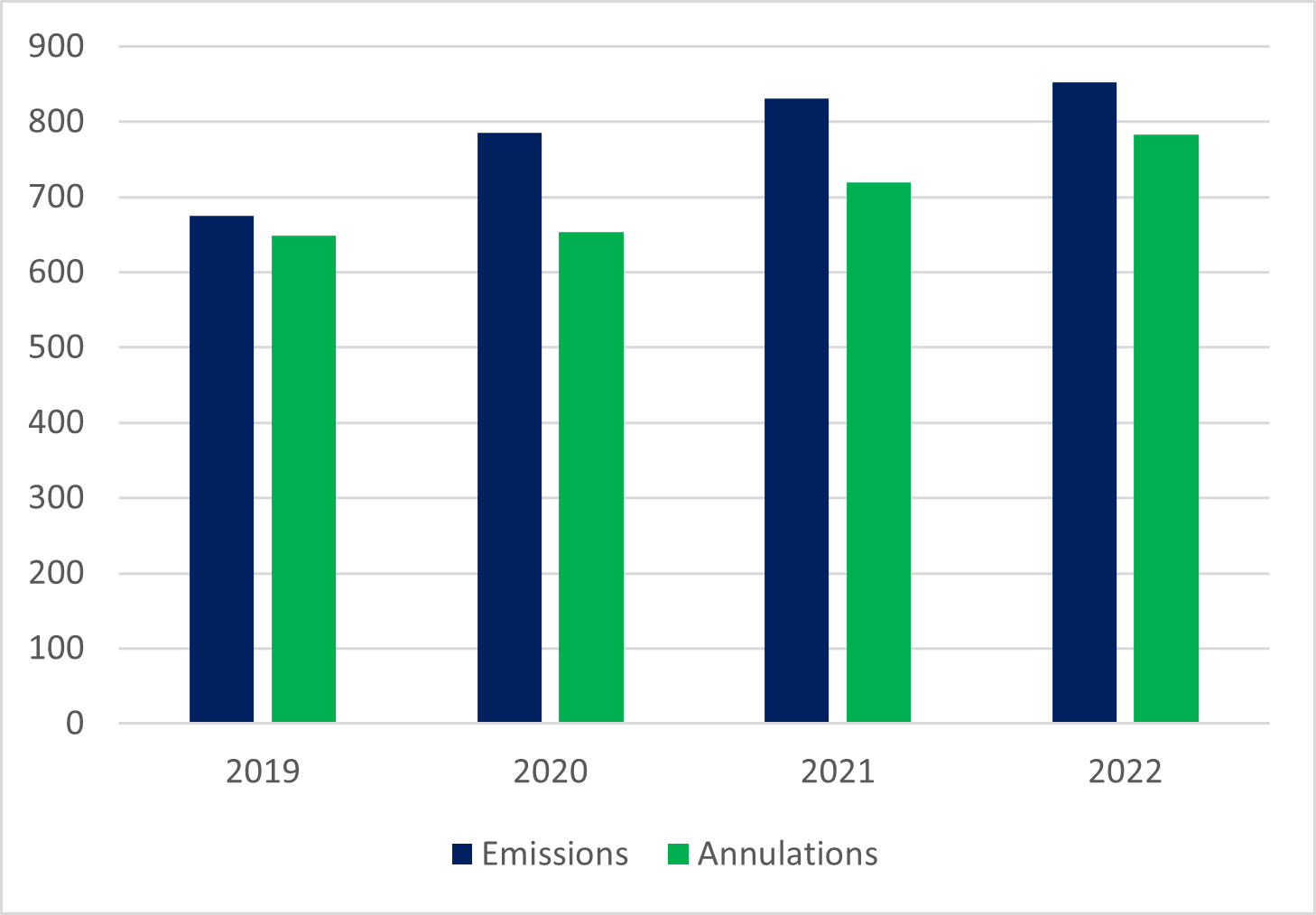

L’AIB a récemment publié l’historique des émissions, utilisations et expirations de GO depuis 2019. Ces données permettent de faire un point sur les fondamentaux du marché européen.

Selon l’AIB, la demande (utilisations) a augmenté de 22 TWh en Europe entre le 1er avril 2022 et le 31 mars 2023. Si la demande sur la zone AIB continue d’augmenter régulièrement (+48 TWh), la demande « ex domain », c’est-à-dire provenant de pays Européen hors zone AIB, a baissé de 26 TWh.

L’offre (émissions) elle a baissé de 6 TWh, principalement en raison de la baisse de production hydraulique exceptionnelle cette année. Notons que la hausse des puissances installées éoliennes et photovoltaïques a permis de compenser quasiment intégralement le déficit hydraulique.

Finalement, il y a eu plus d’émissions (733 TWh) que d’utilisations (715 TWh) en un an. L’écart est de 18 TWh.

Au 1er avril 2023, le marché européen des GO est long d’au moins 93 TWh, ce qui est sensiblement la même situation qu’un an plus tôt au 1er avril 2022 (94 TWh) et également la même que deux ans plus tôt (90 TWh). Si les acteurs de marché avaient évité l’expiration de 19 TWh de GO au cours de l’année, la longueur serait d’au moins 112 TWh.

L’historique proposé par l’AIB étant limité à 2019 il est probable que la longueur dépasse en réalité largement les 100 TWh car le report de volume de GO non utilisées avant 2019 n’est pas pris en compte dans cet inventaire.

Il est important de se rappeler que le prix des GO a fortement augmenté depuis le début de l’année 2022. La crainte des consommateurs et fournisseurs de se retrouver à court de GO, ainsi que le besoin pour certains producteurs hydrauliques de racheter une partie de leur couverture, a propulsé les prix à 9€/MWh. Sur les fondamentaux cependant, l’AIB révèle a posteriori que rien n’a changé.

2022 a été une année noire pour la production d’électricité d’origine renouvelable en Europe. La cause majeure : la forte sécheresse qui a frappé un grand nombre de pays européens, entraînant dans son sillage une baisse significative de la production hydraulique. En conséquence, la production renouvelable globale aura stagné, malgré la forte hausse des productions éolienne et photovoltaïque.

Cette même année, la demande sur le marché des GO a augmenté. En conséquence, une présomption d’un marché short a entraîné une flambée sans précédent des prix. Il est à noter qu’à posteriori, si la demande s’est révélée en hausse, l’offre a finalement permis d’y répondre. Au cours de l’année 2022, les émissions de GO ont dépassé de 71 TWh les utilisations.

Données des émissions et des utilisations de Garanties d’Origine, 2019 – 2022 ; Zone AIB Source : AIB

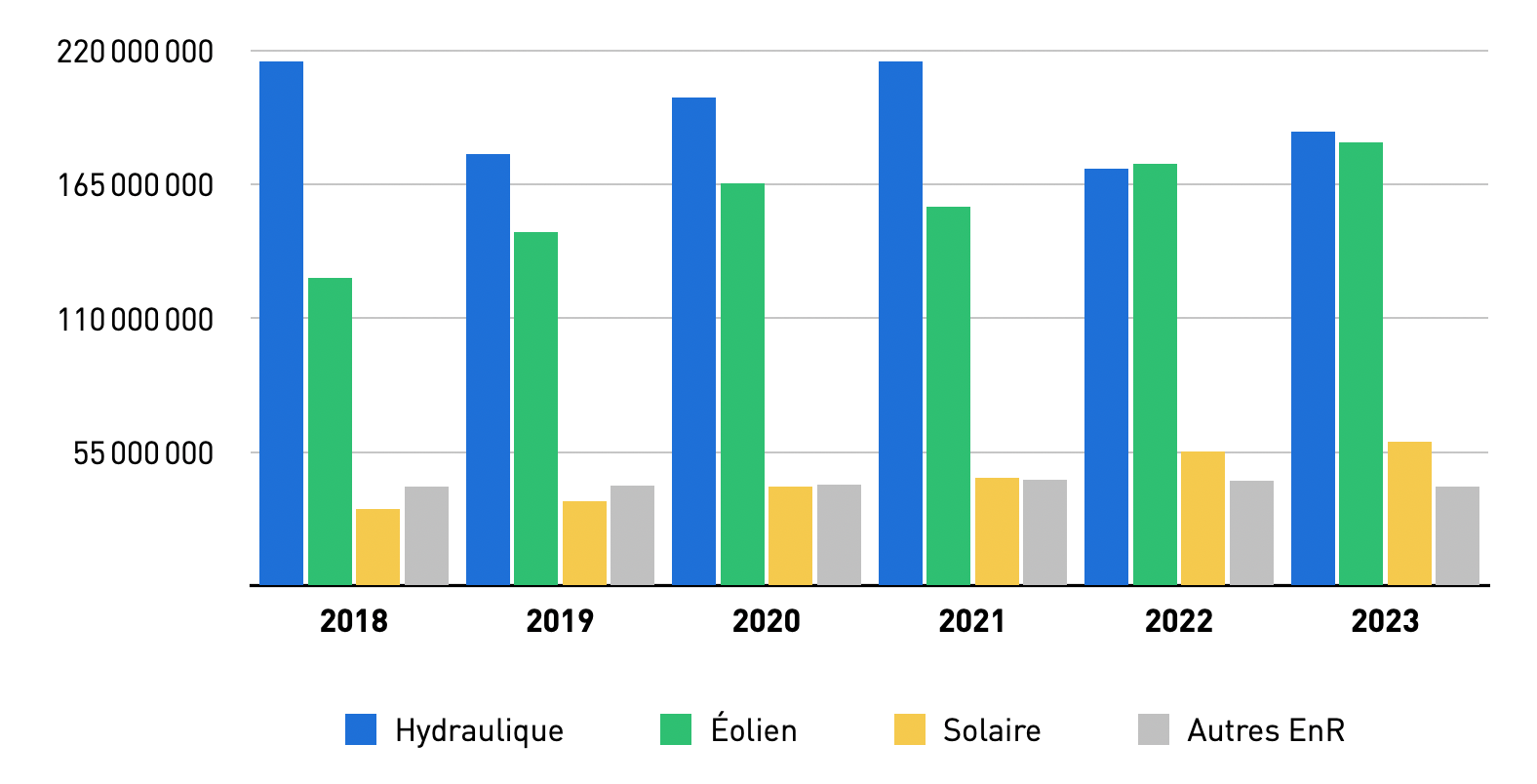

Coup d’œil sur la production d’électricité d’origine renouvelable en Europe

Les chiffres de ce début d’année 2023 se montrent encourageants. En effet, alors que les vingt premières semaines de 2022 cumulaient un peu plus de 443 TWh de production électrique renouvelable, 468 TWh ont été produits sur la même période cette année, soit +25 TWh.

Données de la production d’électricité d’origine renouvelable – Zone AIB Source : EntsoE

Qu’en est-il de la France ?

En France, les chiffres suivent la tendance de la zone AIB. Entre 2022 et 2023 (janvier à mai), l’offre disponible sur le marché est passée de 45 TWh à 49 TWh, soit 4 TWh supplémentaires.

Données de la production d’électricité d’origine renouvelable – France Source : EntsoE

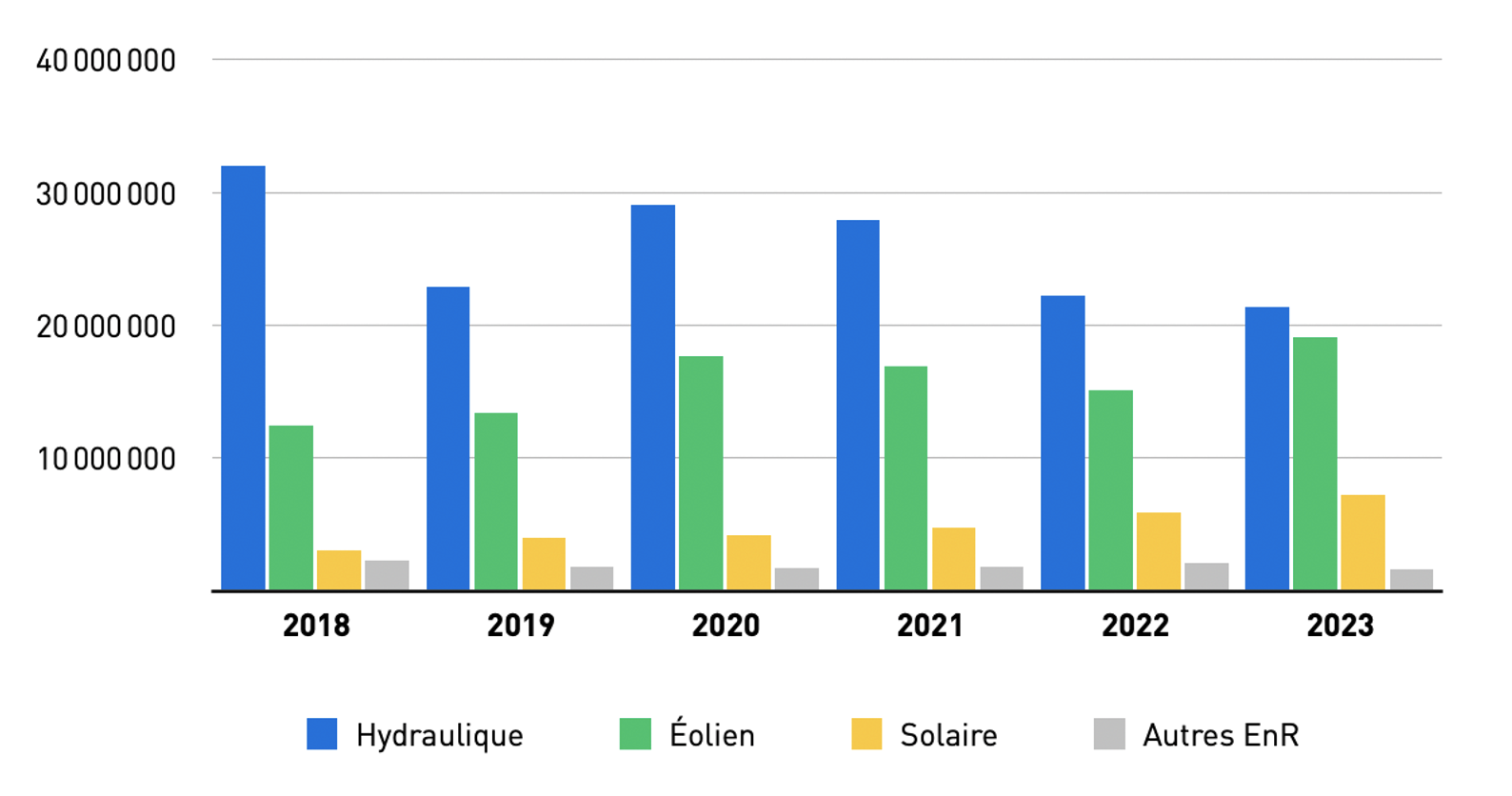

Point sur la production hydraulique en Europe (zone AIB)

Cette année encore, la production hydraulique est au centre de toutes les préoccupations. Pour l’heure, bien qu’en dessous de la moyenne historique, l’hydraulique montre des signes de reprise en ce début d’année 2023 : plus de 186 TWh d’électricité produite sur les vingt premières semaines de l’année, contre 172 TWh sur la même période l’année dernière.

Concernant les perspectives de production hydraulique sur le reste de l’année, l’état des stocks est nettement meilleur que celui de l’année dernière. Début 2022 (de janvier à mai), ils s’élevaient à hauteur de 67 TWh alors qu’il atteint 75 TWh en 2023.

Stock des réservoirs hydrauliques – Zone AIB Source : EntsoE

Dernier point important concernant la production hydraulique à venir : la météo sur le reste de l’année. Les conditions climatiques des prochains mois entraîneront-elles des épisodes de sécheresse aussi terribles que l’année dernière ? Certains annoncent un été perturbé par le phénomène « el niño ». Reste à savoir si cela aura un impact négatif sur les précipitations en Europe.

L’offre de Garanties d’Origine 2023 sera-t-elle en hausse ?

À la vue des premiers chiffres de l’année, la production renouvelable de 2023 se porte mieux que celle de 2022. Avec une production d’électricité d’origine hydraulique qui repart à la hausse, et des stocks élevés en comparaison à l’année dernière, on peut imaginer que la tendance devrait se confirmer dans les prochains mois.

Avec les chiffres de production prometteurs de ce début 2023, l’offre devrait donc être nettement supérieure à l’année dernière.

L’offre sera-t-elle suffisante pour répondre à la demande ?

La demande pourrait augmenter du fait des engagement des entreprises. Celles étant engagées dans des objectifs de neutralité carbone suivent une trajectoire de hausse d’utilisation d’énergie décarbonée. Même si la hausse soudaine des prix des GO peut inviter à courber cette trajectoire, la tendance est structurellement à la hausse.

Néanmoins, il faut noter que la consommation électrique de ce début d’année a fortement baissé sur la zone AIB (-48,8 TWh sur la période de janvier à avril) comparé à la même période en 2022. La crise du marché du gaz et de l’électricité a contribué à accélérer les efforts de réduction de la consommation énergétique. Mécaniquement, la demande de GO baisse, du fait de la baisse de consommation d’électricité. Il faudra une forte hausse de la demande pour générer une tension sur l’offre potentielle de GO. Il y a, à ce stade, peu de remontée de données pour observer si une telle hausse est observée.

En conclusion, bien que les premières observations soient encourageantes, les acteurs du marché devront garder un œil attentif sur l’évolution de la situation. Affaire à suivre…

La Commission Européenne a récemment détaillé le cadre juridique afférent à l’hydrogène vert, qui est toujours en négociation. Elle précise les critères selon lesquels un producteur d’hydrogène peut valoriser son carburant en tant qu’énergie d’origine renouvelable. Et ces critères peuvent entraîner des conséquences sur le marché des Garanties d’Origine à long terme.

L’hydrogène fait depuis toujours débat sur sa capacité à décarboner le mix énergétique mondial. En tant que vecteur énergétique, il est nécessairement généré à partir d’une source d’énergie primaire. À l’heure actuelle, la majeure partie de la production d’hydrogène est issue de l’énergie fossile. Mais de plus en plus d’acteurs économiques et politiques souhaitent augmenter la production d’hydrogène vert, issue de sources renouvelables. Alors, dans quel cas pourra-t-on considérer que l’hydrogène est vert ?

Cas général : le producteur d’hydrogène est directement relié au producteur renouvelable

Pour revendiquer une production d’hydrogène vert, l’installation doit être directement reliée à un producteur d’électricité d’origine renouvelable en respectant les trois critères suivants :

L’installation d’électricité d’origine renouvelable et l’installation d’hydrogène sont connectées en ligne directe OU la production d’énergie renouvelable et d’hydrogène sont issues d’une même installation.

L’installation d’électricité d’origine renouvelable doit avoir été mise en service au plus tôt 3 ans avant l’installation d’hydrogène, pour des raisons de délais administratifs.

Si l’installation d’électricité d’origine renouvelable est connectée au réseau électrique, un système de comptage intelligent doit mesurer le flux d’électricité entre la centrale électrique et l’installation hydrogène. Par exemple, la centrale ne produit pas suffisamment d’électricité pour l’installation hydrogène, mais cette dernière soutire toujours de l’électricité. Cela signifie que l’électricité provient du réseau. Elle n’est donc pas considérée comme renouvelable.

Cas spécifiques : réseau décarboné, PPA et « autoconsommation »

Si le producteur d’hydrogène n’est pas directement relié au producteur renouvelable, d’autres alternatives sont possibles :

L’installation d’hydrogène est située dans une zone géographique[1] où la production d’énergie renouvelable a dépassé 90% lors de l’année précédente.

L’installation d’hydrogène est située dans une zone géographique où l’intensité carbone de la production d’électricité ne dépasse pas le seuil de 18gCOeq/MJ (=64,8gCOeq/kWh)[2]. Toutefois, dans ce cas précis, le producteur d’hydrogène devra respecter trois critères cumulatifs :

La conclusion d’un PPA avec un producteur d’électricité d’origine renouvelable

Les installations d’EnR et d’hydrogène sont situées dans la même zone géographique ou au moins dans des zones interconnectées.

Respecter un équilibre au pas de temps mensuel entre la quantité de production d’EnR et d’hydrogène. A partir de 2030, le pas de temps sera horaire.

Le producteur d’hydrogène produit lui-même une quantité d’électricité renouvelable au moins équivalente à sa production (équivalent à l’autoconsommation).

Un PPA doit être conclu avec une centrale n’ayant pas reçu de soutien sous forme d’aide au fonctionnement ou à l’investissement, tout en respectant les conditions géographiques et de temporalité.

Quel changement pour le marché des Garanties d’Origine ?

A première vue, nous pourrions penser que cette nouvelle règlementation ne devrait pas trop chambouler le marché des Garanties d’Origine. De fait, chaque PPA associe des GOs issues du producteur d’électricité renouvelable concerné.

Pourtant, à partir de 2030, les PPA devront être couverts au pas de temps horaire. Cela signifie qu’il faudra créer des Garanties d’Origine au pas de temps horaire pour tracer cette couverture. Cette nouveauté sera-t-elle implémentée à l’ensemble du marché des GO ou restera-t-elle une exception à l’hydrogène ?

Cela pourrait être considéré comme une avancée car ce système permettrait une traçabilité plus proche de la réalité physique. Cette approche est cependant douteuse au regard de la conception actuelle du marché de l’électricité en Europe. Celui-ci est structuré autour de la notion de responsabilité d’équilibre, en attribuant un prix spécifique pour chaque demi-heure sur chaque périmètre d’équilibre. Il permet donc déjà aux acteurs économiques (producteurs et consommateurs) de contribuer au financement de l’équilibrage du réseau électrique.

Le marché des GO, s’il passe au pas horaire, va donc faire doublon avec le marché de l’électricité dans sa vocation. En conséquence, la valeur additionnelle que la GO apporte à l’électricité de source renouvelable risque d’être réduite à néant.

La perte de valeur du marché des Garanties d’Origine

La démarche de tracer sa consommation d’électricité vers des sources d’énergies renouvelables est volontaire. Elle est essentiellement motivée par l’envie de réduire son empreinte carbone. Si le système des GO passe au pas horaire, les heures pendant lesquelles les énergies renouvelables approvisionnent abondamment le réseau seront presque gratuites. A l’opposé, les heures durant lesquelles ces énergies manquent engendreront une forte volatilité et des prix très élevés. Or, quel est l’intérêt de payer un prix astronomique pour réduire l’empreinte carbone d’une seule heure si toutes les autres sont presque gratuites ? Le consommateur se satisfera d’avoir réduit son empreinte carbone de 85% pour une modique somme. Le producteur n’aura lui qu’une très faible rémunération additionnelle au marché de l’électricité.

La Garantie d’origine soutien la transition énergétique

De plus, la Garantie d’Origine permet de revendiquer qu’une quantité équivalente à la consommation a été produite et injectée sur le réseau. Elle est aussi un soutien à la transition énergétique grâce au complément de rémunération donné au producteur. Si tous les consommateurs souhaitent couvrir leur consommation par des GO, le volume disponible n’est pas suffisant et le prix de la GO augmente. Ils participeraient alors à rendre les énergies renouvelables plus compétitives et incitent à l’investissement. Il n’y a pas besoin d’un pas de temps horaire pour répondre à cela. Le producteur est valorisé par le marché de l’électricité pour produire au bon moment, et par le marché des GO pour produire d’une manière plus respectueuse de l’environnement.

L’utilisation de Garanties d’Origine au pas horaire pour la production d’hydrogène à partir de 2030 ouvrira-t-elle la porte à une généralisation pour tous ? Cela pourrait être un frein au soutien des consommateurs à la transition énergétique. De plus, le marché des Garanties d’Origine se porte actuellement pour le mieux ! Attendons de voir si le Parlement Européen ou le conseil des ministres a quelque chose à redire sur ce texte.

[1] Aucune précision n’a encore été donnée sur les délimitations des zones géographiques.

[2] L’intensité carbone du mix résiduel français était de 48,57gCO2/kWh en 2021.

Le marché des Garanties d’Origine a connu une année 2022 extraordinaire. Entre la sécheresse estivale et la poursuite de la hausse de la demande, le prix unitaire a atteint des valeurs jamais espérées. Il a fallu quelques années aux Garanties d’Origine pour s’installer comme l’outil incontournable pour consommer de l’électricité de source renouvelable. Aujourd’hui, les efforts réalisés par les consommateurs d’électricité pour soutenir la transition énergétique du réseau électrique passent principalement par l’utilisation de Garanties d’Origine.

La demande en hausse chaque année

En 2020, malgré la crise du Covid qui avait ralenti l’activité économique et donc la consommation énergétique, la demande en GO n’avait pas faibli car de plus en plus d’entreprises se tournaient vers la consommation d’électricité renouvelable (graphique 1). Depuis la reprise des activités, la tendance continue. En parallèle, la sécheresse estivale de l’année 2022 a drastiquement réduit la production d’électricité des barrages hydrauliques (-75 TWh par rapport à 2021[1]). Ce déficit a cependant été compensé par les nouvelles productions d’éoliennes et de panneaux photovoltaïques[2].

Graphique 1 : Évolution de l’activité dans le périmètre AIB[3] (TWh)

Source : AIB

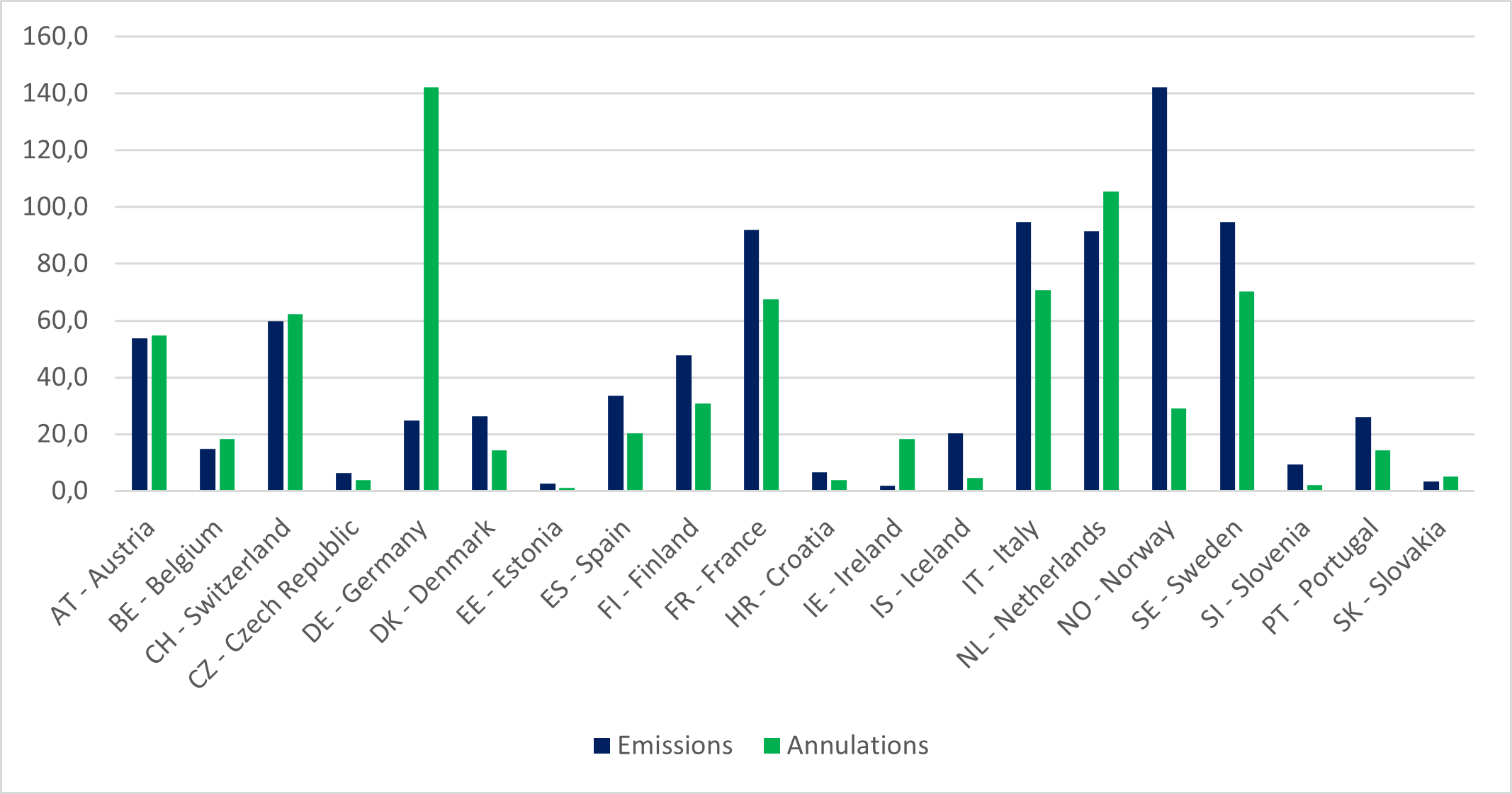

L’Allemagne en tête des charts

La demande allemande de GO est largement supérieure aux autres pays européens. Elle est même plus de deux fois supérieure à celle de la France. Les annulations de GO dans le pays ont augmenté de 22,5 TWh entre 2021 et 2022 (graphique 3).

A noter que le chiffre des émissions en Allemagne est faible (graphique 2) car une large partie des GO allemandes n’est pas émise ou est issue d’une production subventionnée dont l’émission de GO est interdite.

Cette particularité fait de l’Allemagne le plus gros importateur de GO (émissions-annulations).

Graphique 2 : Activité par pays en 2022 dans le périmètre AIB (TWh)

Source : AIB

Le graphique ci-dessus démontre par ailleurs l’impact de la traçabilité intégrale (full disclosure) sur la demande. Les trois pays le pratiquant (Autriche, Suisse et Pays-Bas) sont net importateurs de GO. Les pays nordiques, avec la Norvège en tête, sont quant à eux les principaux exportateurs de GO en Europe, devant la France et l’Italie.

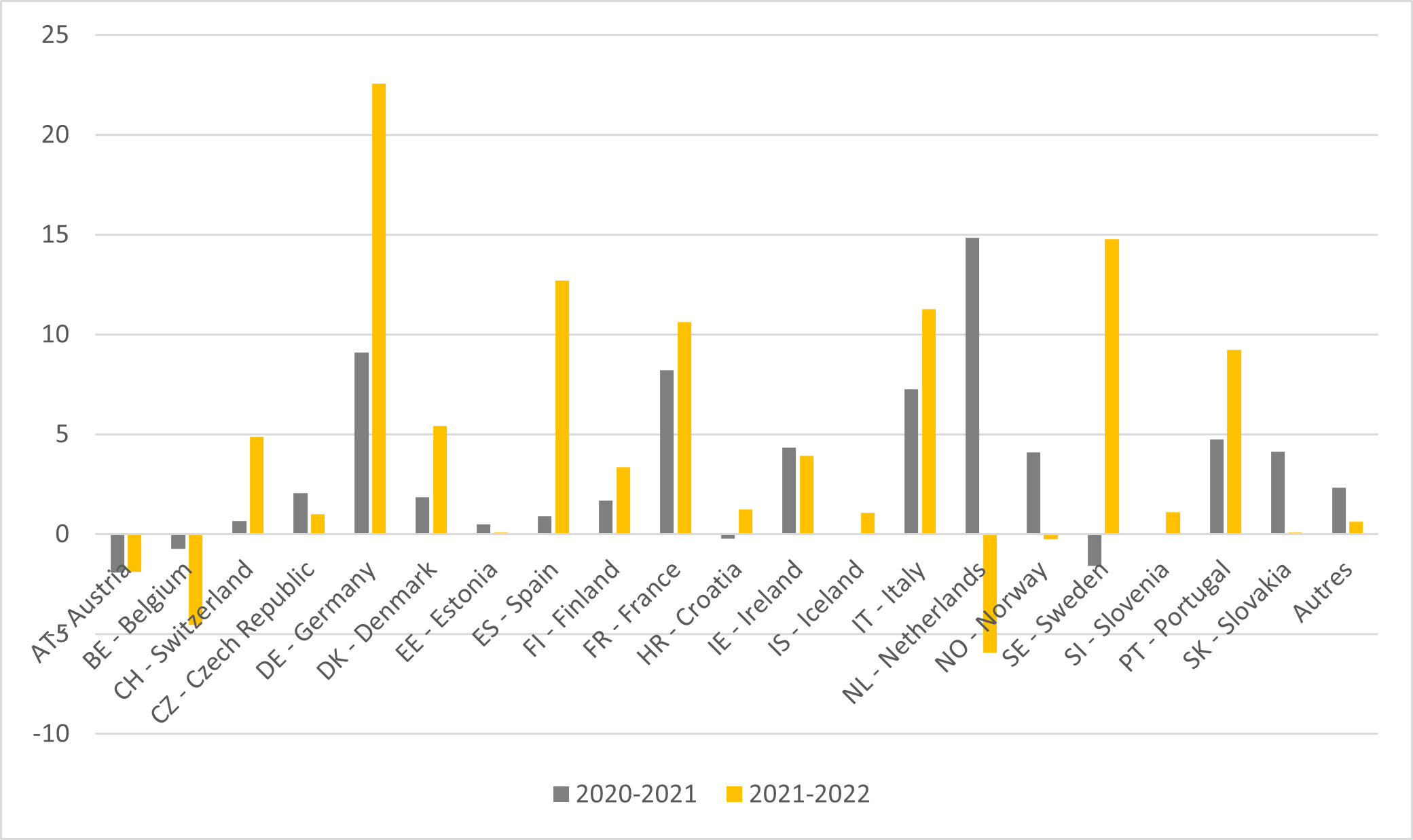

Graphique 3 : Différence annulations entre chaque année dans le périmètre AIB (TWh)

Source : AIB

Les consommateurs français, italiens et portugais poursuivent leur transition (graphique 3). Les augmentations des demandes espagnoles et suédoises sont à relativiser. Elles relèvent en effet de modifications de mode de calcul (Espagne) ou de phénomène de rattrapage après des années de baisse de volume d’utilisation de GO (Suède).

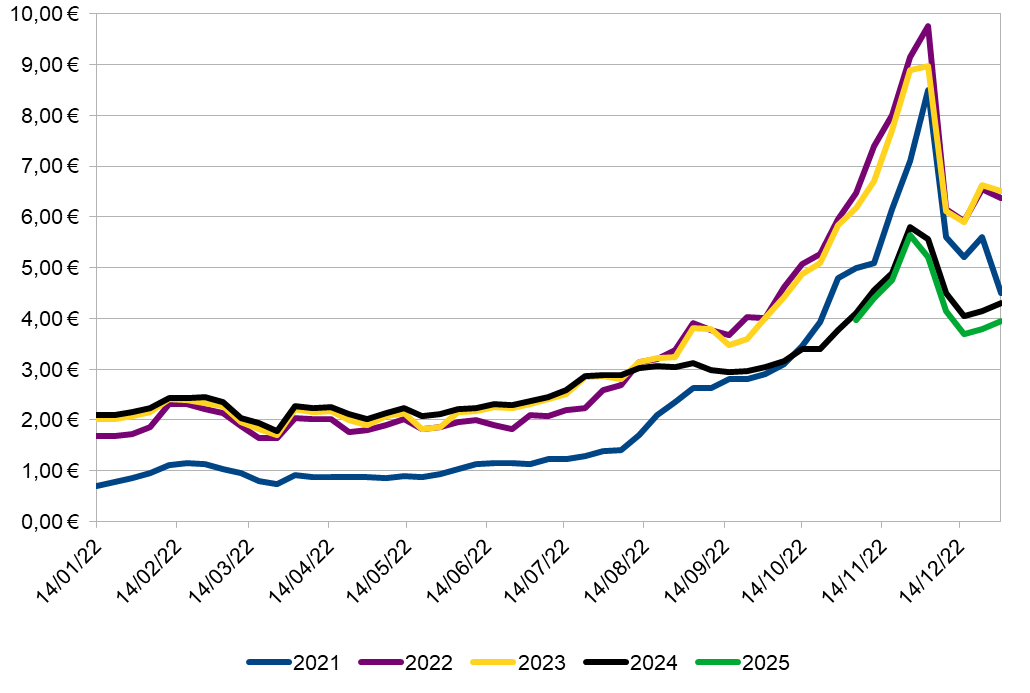

L’explosion des prix en 2022

La belle hausse de la demande des entreprises et des particuliers pour l’électricité d’origine renouvelable, combinée à une stagnation de la production d’EnR a eu pour effet une explosion des prix (graphique 4).

Les revenus engrangés par le marché des GO ne peuvent plus être considérés comme marginaux. Certains Etats, et notamment la France, ont même saisi l’opportunité de bénéficier de leur valeur en mettant aux enchères une partie des GO nationales. Par exemple, la France a vendu 100% de ses GO aux enchères et récolté 200 millions d’euros sur la production de 2022 grâce à une demande volontaire.

Graphique 4 : Evolution des indications de prix sur le marché de gros en 2022 (€/MWh)

Source : Commerg

Les facteurs déterminants de la demande pour 2023

La demande a toujours augmenté d’une année à l’autre à l’échelle de la zone AIB. Celle-ci devrait logiquement poursuivre sa hausse en 2023. Des prix élevés vont-ils freiner les entreprises qui subissent déjà la crise énergétique et l’inflation ? Pour le moment nous constatons que celles-ci poursuivent leurs engagements, notamment les membres du RE100. Nous pouvons néanmoins observer qu’il est possible pour certaines entreprises de jouer sur la flexibilité de leur trajectoire vers une couverture à 100% par des GO.

Certaines décisions politiques et réglementaires ont un effet immédiat sur l’équilibre offre/demande de l’année 2023 ainsi que pour la suite. Cette année il sera possible en France d’émettre des GO nucléaires. Le décret est attendu pour l’été 2023. Autre changement, le Royaume-Uni, traditionnel gros importateur de GO, quitte le marché au 1er avril 2023 à la suite de sa sortie de l’Union européenne. Enfin et surtout, le le GHG Protocol met en doute la reconnaissance des GO comme moyen de réduction de l’empreinte carbone dans sa méthodologie. Et cela sera certainement un frein à la demande émanant des entreprises. Cette erreur de communication de la part du GHG Protocol a pour effet de ralentir la trajectoire d’entreprises vers l’atteinte d’une consommation électrique 100% décarbonée. En effet, la réduction de l’empreinte carbone est le principal moteur de la demande volontaire pour des GO.

Les facteurs déterminants de l’offre pour 2023

L’année 2022 a-t-elle été en déficit de GO ? Il semble que la consommation électrique de 2022 a été couverte. Le volume de 2022 restant peut aussi satisfaire des besoins relatifs à la consommation 2023 dans certains pays d’Europe. Il y a donc eu un excédent en 2022 malgré la sécheresse.

Concernant la production 2023, la nouvelle sécheresse de février n’est pas de bon augure pour la production hydraulique. Néanmoins, nous observons un retour à la normal des conditions climatiques au cours du mois de mars. De plus, la puissance installée éolienne et photovoltaïque est toujours en hausse. Cela devrait permettre une production croissante de GO en 2023, si les conditions météorologiques s’y prêtent.

Au cours de l’année 2022 le monde économique a clairement exprimé son adhésion au système des Garanties d’Origine ainsi que son envie de contribuer à l’effort financier nécessaire à la transition énergétique du réseau électrique. L’année 2023 est une année charnière où le scénario d’un prix de la GO avoisinant 10€/MWh est aussi crédible qu’un retour du prix vers le coût marginal de l’émission d’une GO. La demande semble en croissance mais le potentiel d’émission de GO pourrait s’avérer suffisant pour la satisfaire. Pour espérer maintenir un marché dynamique, il est nécessaire que la demande volontaire des consommateurs soit soutenue par des réglementations et standards internationaux élégantes et incitatives. Les regards sont tournés vers le GHG Protocol.

[1] Source : Ember retraitée par Origo (périmètre AIB)

[2] Légère baisse de 1% de la production EnR entre 2021 et 2022 dans la zone AIB (source : Ember retraitée par Origo)

[3]L’AIB est l’ensemble des teneurs de registre européens de Garanties d’Origine. L’activité liée au Royaume-Uni, et de certains pays de l’UE, ne sont donc pas inclus dans les chiffres.

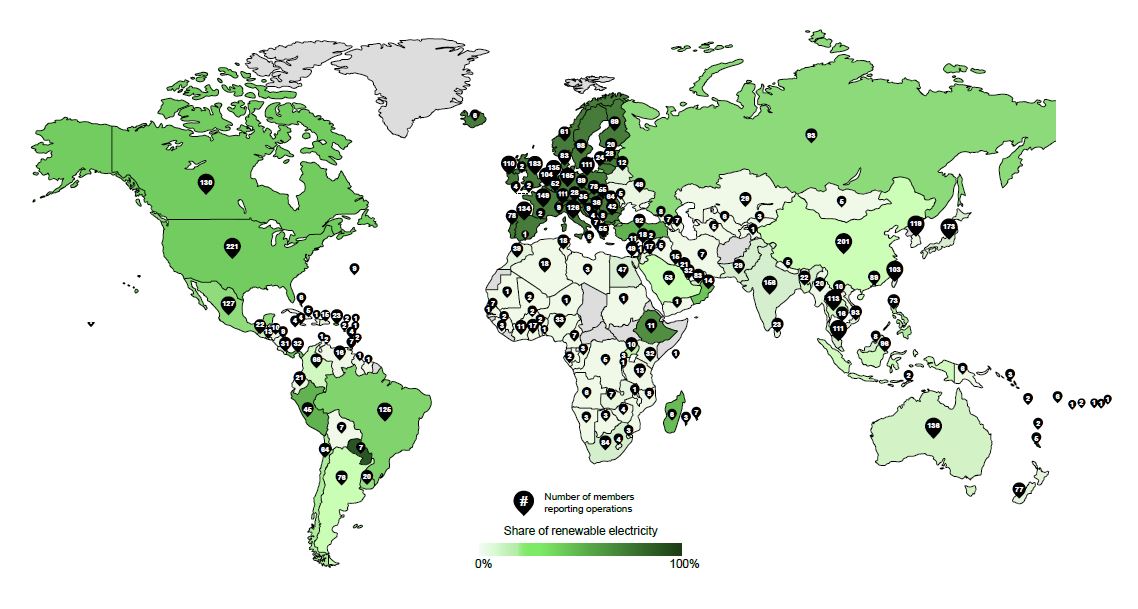

Comme chaque année, l’initiative RE100 rapporte l’avancée des multinationales dans la démarche de consommation d’électricité renouvelable. RE100 rassemble les grandes entreprises engagées vers une consommation électrique 100% renouvelable, en toute transparence et selon des critères stricts. Et il est peu de dire que cette initiative est un succès !

Dans son dernier rapport annuel, l’organisation souligne la crise énergétique vécu par les acteurs économiques à travers le monde, causée notamment par la guerre en Ukraine. Elle identifie cela comme une opportunité d’accélération dans la transition vers les énergies renouvelables. Les nouvelles politiques énergétiques de nombreux pays l’attestent et les entreprises ont leur rôle à jouer pour pérenniser cette tendance.

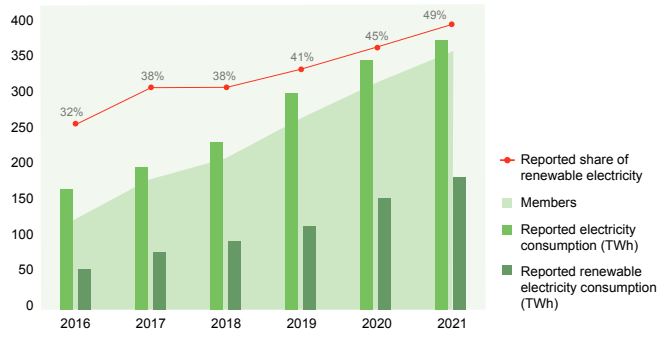

Un engagement toujours aussi important

Le rapport, qui analyse les chiffres 2021 déclarés en 2022, affiche uneconsommation d’électricité renouvelable des entreprises en hausse. Sur les 355 membres (+6 par rapport à 2020), 334 ont déclaré une consommation globale de 184 TWh d’électricité renouvelable sur les 376 TWh de consommation totale. C’est 32 TWh de plus que l’année précédente et cela correspond à un taux de 49% de consommation renouvelable (45% en 2020). Les entreprises poursuivent donc leur engagement vers le 100% renouvelable.

Evolution de RE100 depuis 2016

Source : RE100

Le continent asiatique de plus en plus représenté

Historiquement, l’initiative RE100 rassemblait en très grande majorité des entreprises dont le siège social est soit en Amérique du Nord soit en Europe. Mais les entreprises asiatiques et notamment japonaises (66 membres), rejoignent rapidement le mouvement. Depuis 2018, 58% des nouveaux membres viennent de la région Asie-Pacifique. En 2021, elles étaient même les plus représentées, devant les entreprises européennes et nord-américaines. Malheureusement, aucune multinationale d’Amérique Latine, d’Afrique, ou même du Moyen-Orient n’ont fait rejoint RE100 à ce jour.

Nombre de membres par région

Source : RE100

En termes d’engagement, les activités européennes sont très proches ou ont atteint l’objectif de 100% de consommation d’électrique d’origine renouvelable. En Amérique du Nord, la part du renouvelable dans la couverture électrique des activités est d’environ 50%. Alors que les activités asiatiques n’atteignent pas les 25% de consommation électrique renouvelable. Ces chiffres reflètent bien les niveaux de prix rencontrés dans ces régions actuellement : entre 6 et 8€/MWh en Europe, entre 2 et 4€/MWh aux USA et maximum 1,5€/MWh en Chine. La demande est donc un facteur clef du financement de la transition énergétique.

Taux de consommation d’électricité verte par zones d’activités

Source : RE100

Les nouveaux critères RE100 peuvent-ils freiner l’engouement ?

L’année 2022 du RE100 a été particulièrement marquée par le changement des critères d’approvisionnement en électricité d’origine renouvelable. Pour rappel, voici ces nouveaux critères :

Une consommation tracée par des installations d’énergies renouvelable de maximum 15 ans d’âge.

Une nouvelle définition du marché unique Européen pour sourcer son énergie. L’origine géographique de la production doit respecter l’intégralité des critères suivants :

Faire partie du marché intérieur européen (UE + Norvège, Islande, et Liechstentein)

Être membre de l’AIB (association des registres nationaux des GO)

Avoir une interconnexion électrique avec un pays respectant les deux précédentes règles

La règle des 15 ans d’âge des installations de production limite l’approvisionnement des entreprises pour leur consommation d’énergies renouvelables. Ces dernières peuvent donc rencontrer une hausse du prix de l’Energy Attribute Certificates dans certaines régions, et risquent de repousser leur engagement. Le rapport informe d’ailleurs que 14 membres ont déjà repoussé leur date limite pour atteindre l’objectif du 100% renouvelable, à 12 ans en moyenne. Aussi, l’arrivée des nouveaux membres, qui ont ciblé en moyenne 2036 comme objectif, repousse encore la durée moyenne pour parvenir à une couverture renouvelable totale. Ces nouvelles règles ou l’explosion du prix des GO en sont-elles pour quelque chose ?

Les multinationales poursuivent leur engagement dans la démarche de consommation d’électricité 100% renouvelable, malgré les différentes crises. L’arrivée en nombre des entreprises asiatiques permet à l’initiative de grossir, et donc d’envoyer un message positif aux différents marchés. Les nouvelles réglementations, synonymes de barrières supplémentaires à franchir pour les consommateurs, ne doivent pas freiner leur enthousiasme. D’autant plus si le GHG Protocol s’aligne sur les nouvelles recommandations.