2022 a été une année noire pour la production d’électricité d’origine renouvelable en Europe. La cause majeure : la forte sécheresse qui a frappé un grand nombre de pays européens, entraînant dans son sillage une baisse significative de la production hydraulique. En conséquence, la production renouvelable globale aura stagné, malgré la forte hausse des productions éolienne et photovoltaïque.

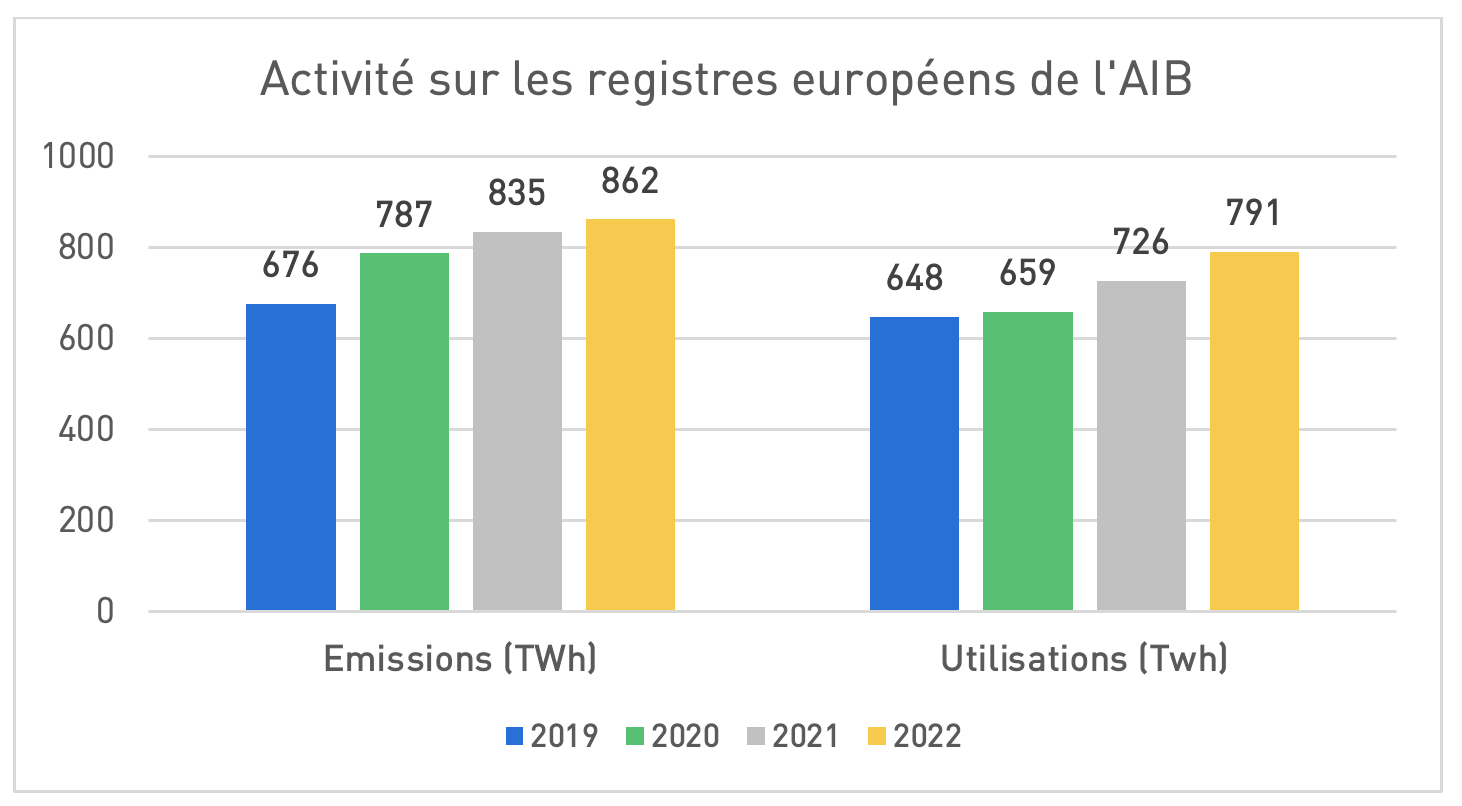

Cette même année, la demande sur le marché des GO a augmenté. En conséquence, une présomption d’un marché short a entraîné une flambée sans précédent des prix. Il est à noter qu’à posteriori, si la demande s’est révélée en hausse, l’offre a finalement permis d’y répondre. Au cours de l’année 2022, les émissions de GO ont dépassé de 71 TWh les utilisations.

Données des émissions et des utilisations de Garanties d’Origine, 2019 – 2022 ; Zone AIB

Source : AIB

Coup d’œil sur la production d’électricité d’origine renouvelable en Europe

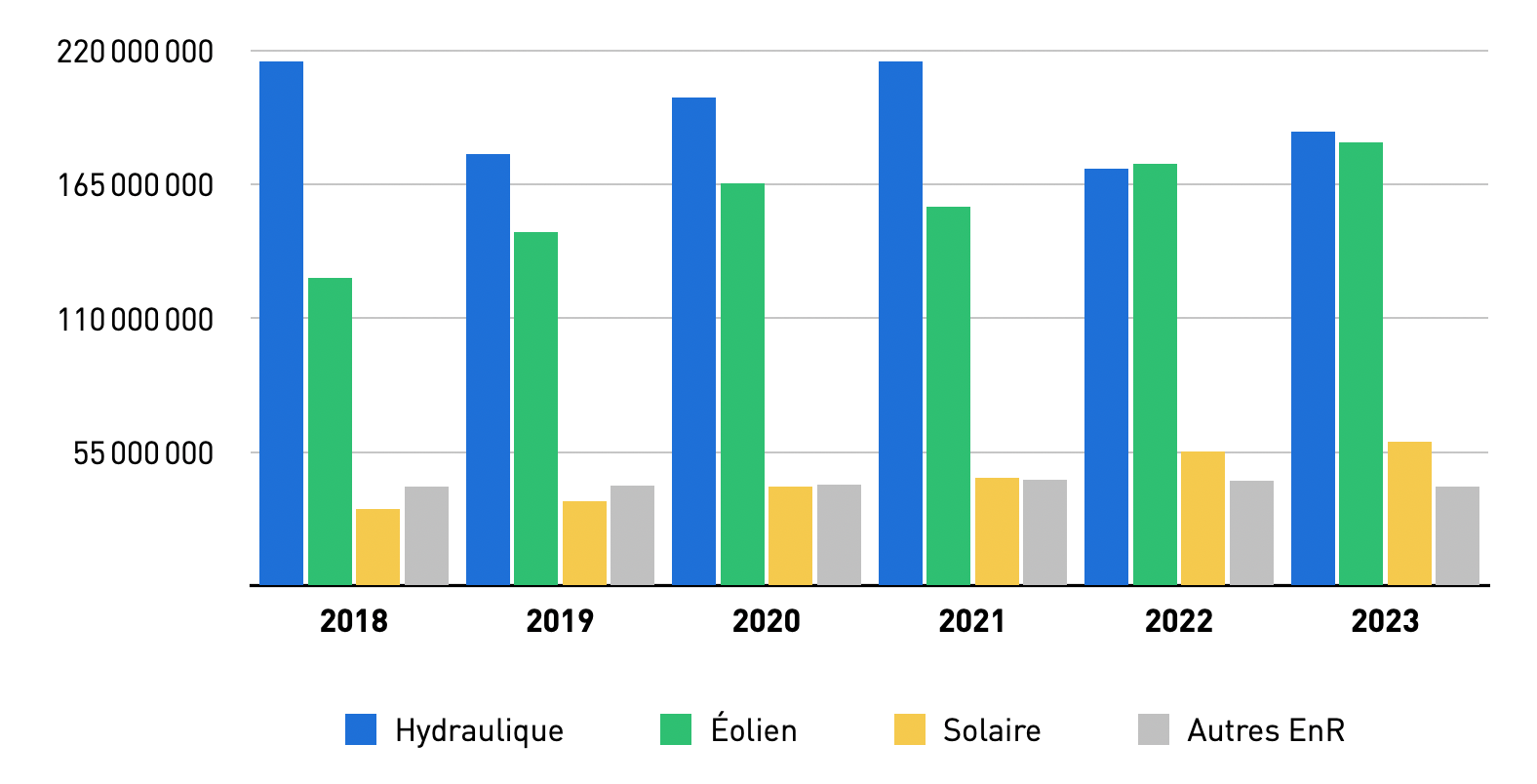

Les chiffres de ce début d’année 2023 se montrent encourageants. En effet, alors que les vingt premières semaines de 2022 cumulaient un peu plus de 443 TWh de production électrique renouvelable, 468 TWh ont été produits sur la même période cette année, soit +25 TWh.

Données de la production d’électricité d’origine renouvelable – Zone AIB

Source : EntsoE

Qu’en est-il de la France ?

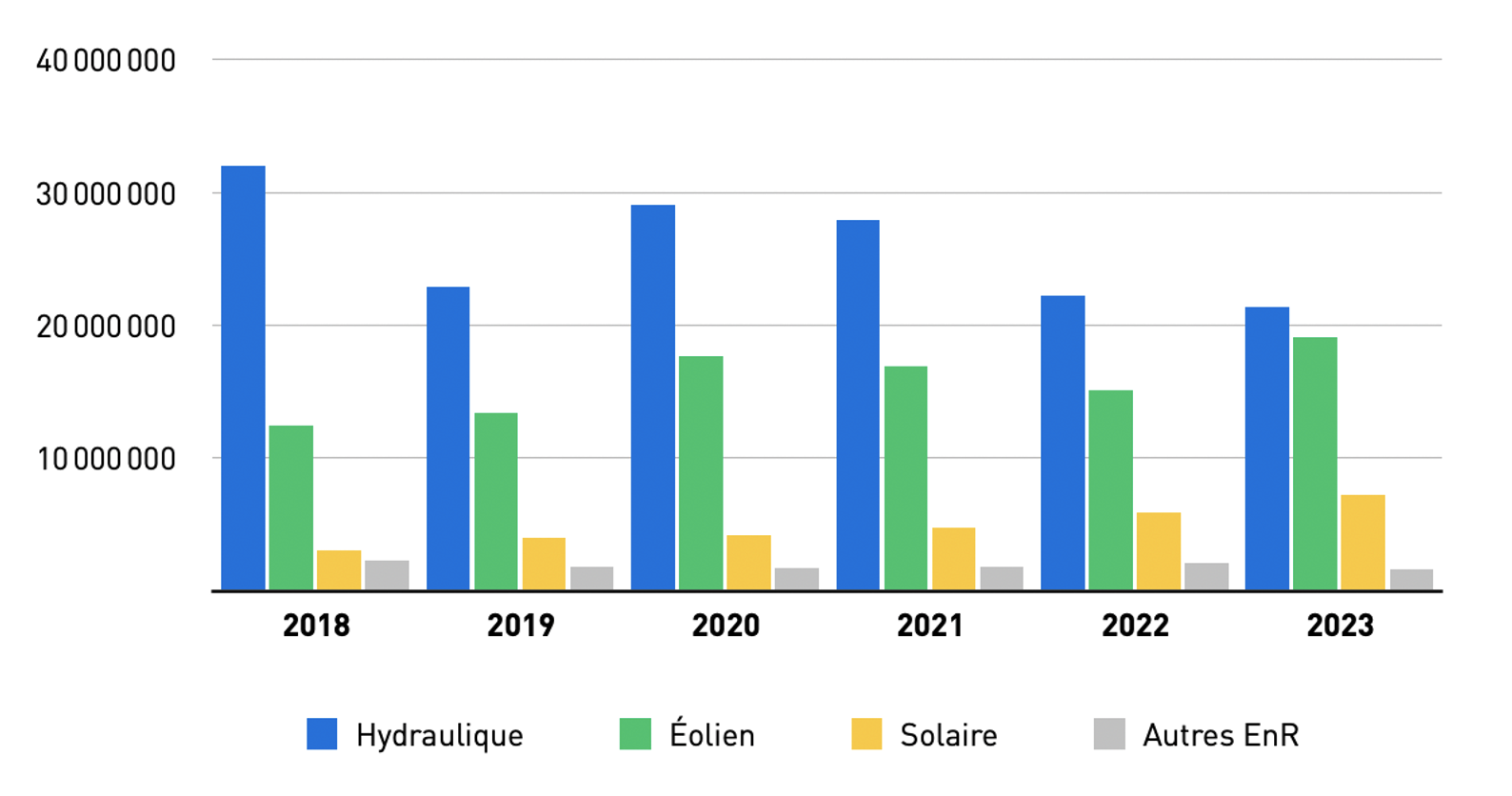

En France, les chiffres suivent la tendance de la zone AIB. Entre 2022 et 2023 (janvier à mai), l’offre disponible sur le marché est passée de 45 TWh à 49 TWh, soit 4 TWh supplémentaires.

Données de la production d’électricité d’origine renouvelable – France

Source : EntsoE

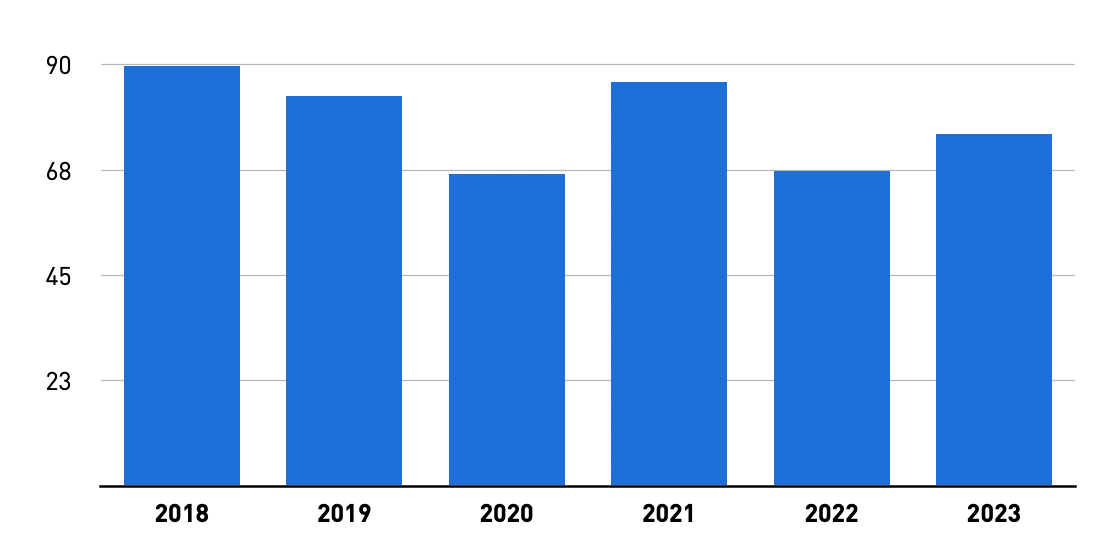

Point sur la production hydraulique en Europe (zone AIB)

Cette année encore, la production hydraulique est au centre de toutes les préoccupations. Pour l’heure, bien qu’en dessous de la moyenne historique, l’hydraulique montre des signes de reprise en ce début d’année 2023 : plus de 186 TWh d’électricité produite sur les vingt premières semaines de l’année, contre 172 TWh sur la même période l’année dernière.

Concernant les perspectives de production hydraulique sur le reste de l’année, l’état des stocks est nettement meilleur que celui de l’année dernière. Début 2022 (de janvier à mai), ils s’élevaient à hauteur de 67 TWh alors qu’il atteint 75 TWh en 2023.

Stock des réservoirs hydrauliques – Zone AIB

Source : EntsoE

Dernier point important concernant la production hydraulique à venir : la météo sur le reste de l’année. Les conditions climatiques des prochains mois entraîneront-elles des épisodes de sécheresse aussi terribles que l’année dernière ? Certains annoncent un été perturbé par le phénomène « el niño ». Reste à savoir si cela aura un impact négatif sur les précipitations en Europe.

L’offre de Garanties d’Origine 2023 sera-t-elle en hausse ?

À la vue des premiers chiffres de l’année, la production renouvelable de 2023 se porte mieux que celle de 2022. Avec une production d’électricité d’origine hydraulique qui repart à la hausse, et des stocks élevés en comparaison à l’année dernière, on peut imaginer que la tendance devrait se confirmer dans les prochains mois.

Avec les chiffres de production prometteurs de ce début 2023, l’offre devrait donc être nettement supérieure à l’année dernière.

L’offre sera-t-elle suffisante pour répondre à la demande ?

La demande pourrait augmenter du fait des engagement des entreprises. Celles étant engagées dans des objectifs de neutralité carbone suivent une trajectoire de hausse d’utilisation d’énergie décarbonée. Même si la hausse soudaine des prix des GO peut inviter à courber cette trajectoire, la tendance est structurellement à la hausse.

Néanmoins, il faut noter que la consommation électrique de ce début d’année a fortement baissé sur la zone AIB (-48,8 TWh sur la période de janvier à avril) comparé à la même période en 2022. La crise du marché du gaz et de l’électricité a contribué à accélérer les efforts de réduction de la consommation énergétique. Mécaniquement, la demande de GO baisse, du fait de la baisse de consommation d’électricité. Il faudra une forte hausse de la demande pour générer une tension sur l’offre potentielle de GO. Il y a, à ce stade, peu de remontée de données pour observer si une telle hausse est observée.

En conclusion, bien que les premières observations soient encourageantes, les acteurs du marché devront garder un œil attentif sur l’évolution de la situation. Affaire à suivre…