Voilà maintenant 9 ans que les International Renewable Energy Certificates (IRECs) ont fait leur apparition. Après plusieurs années de développement relativement lent, le marché des IRECs a explosé au cours de l’année 2021. Et les derniers chiffres de l’année 2022 confirment l’engagement des entreprises pour une consommation d’électricité renouvelable à l’international.

Tout comme les Garanties d’Origine en Europe, les IRECs sont des Energy Attribute Certificates (EAC), terme rassemblant les systèmes de traçabilité de l’électricité à travers le monde. Ils sont disponibles en Amérique Latine, en Afrique, en Asie et en Océanie. Jusqu’à maintenant, ces certificats n’étaient pas très demandés ; les entreprises préférant concentrer leurs efforts en Occident. Mais les deux dernières années montrent un réel intérêt des entreprises pour ces produits.

Carte des Energy Attribute Certificates

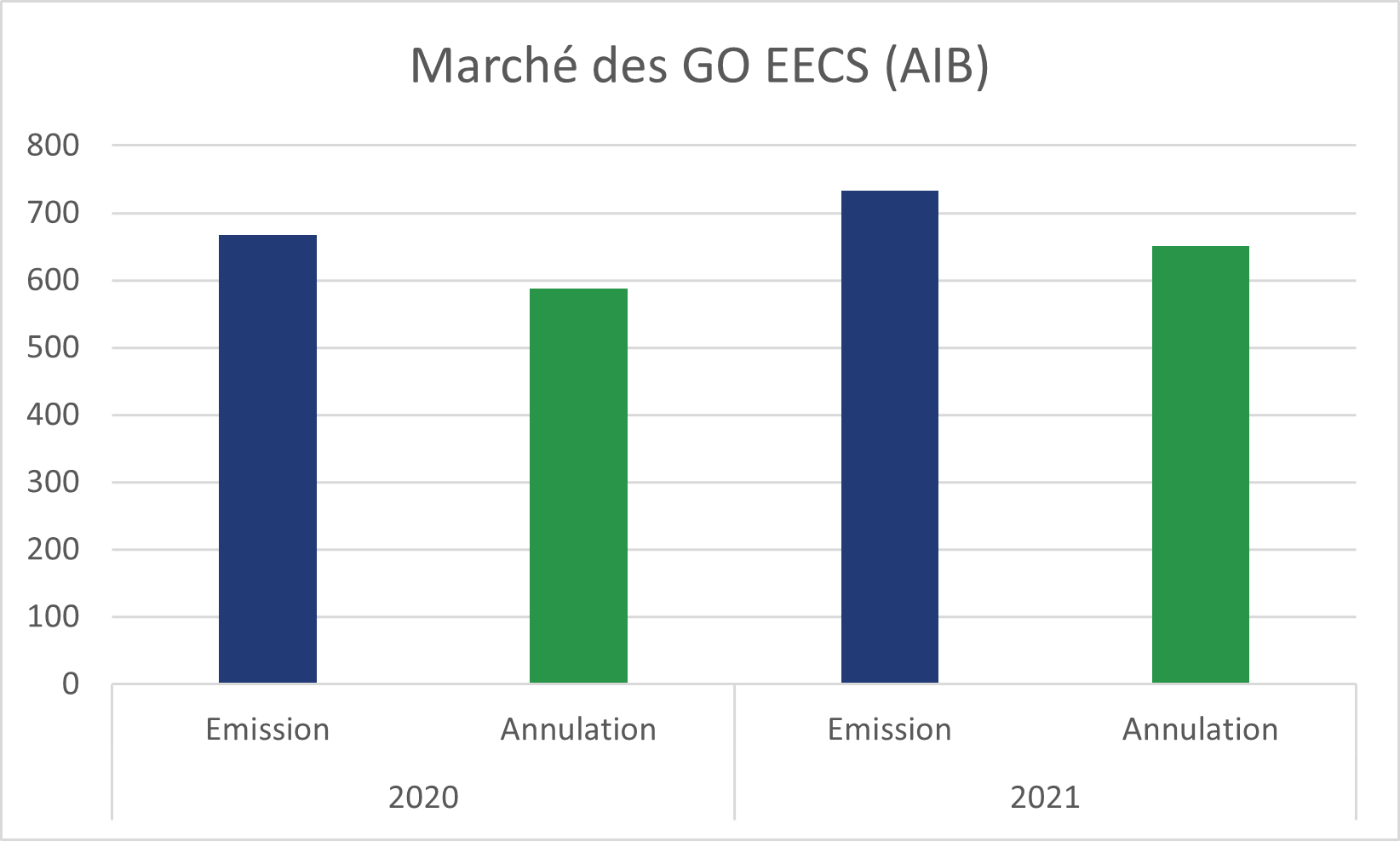

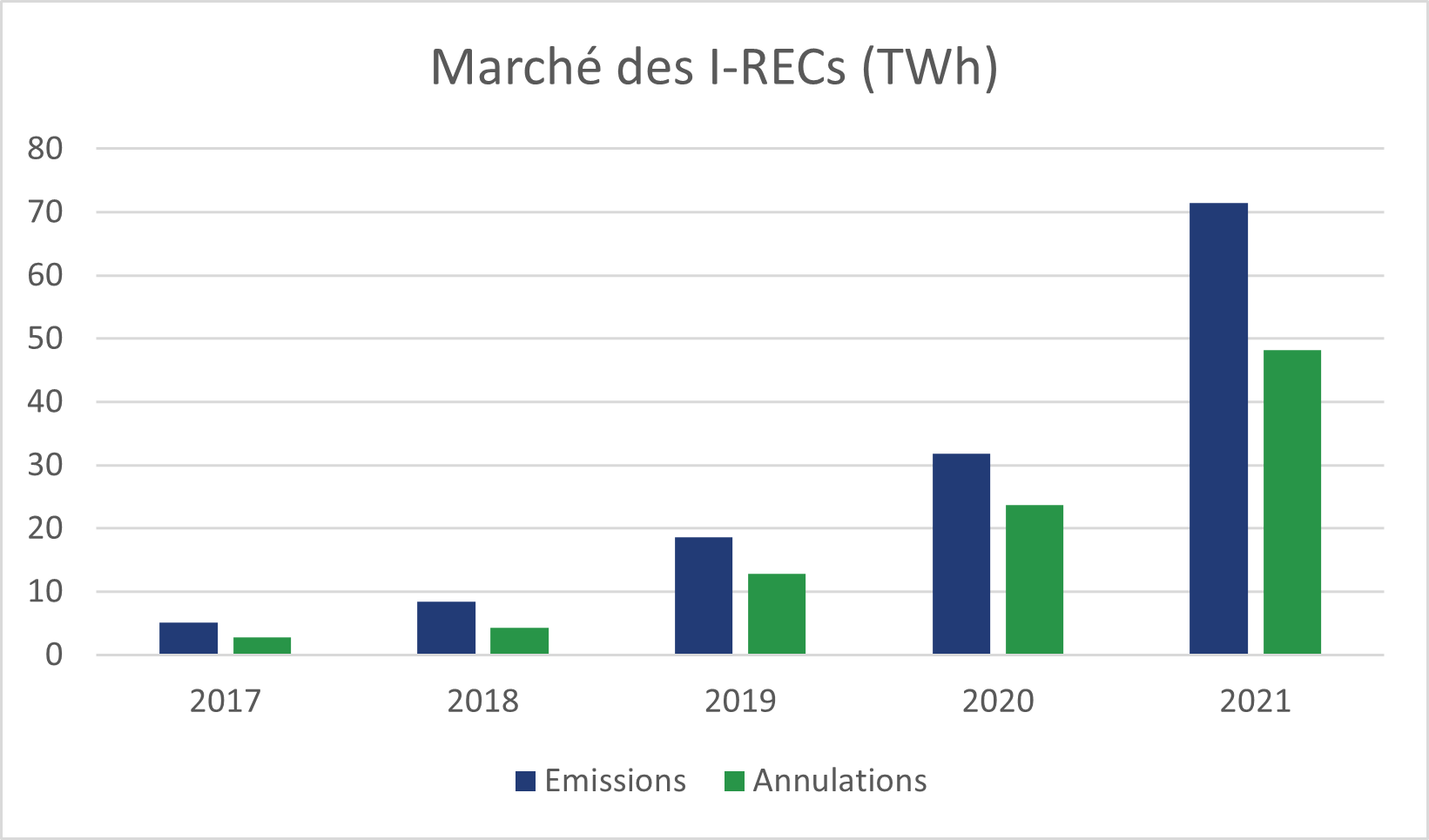

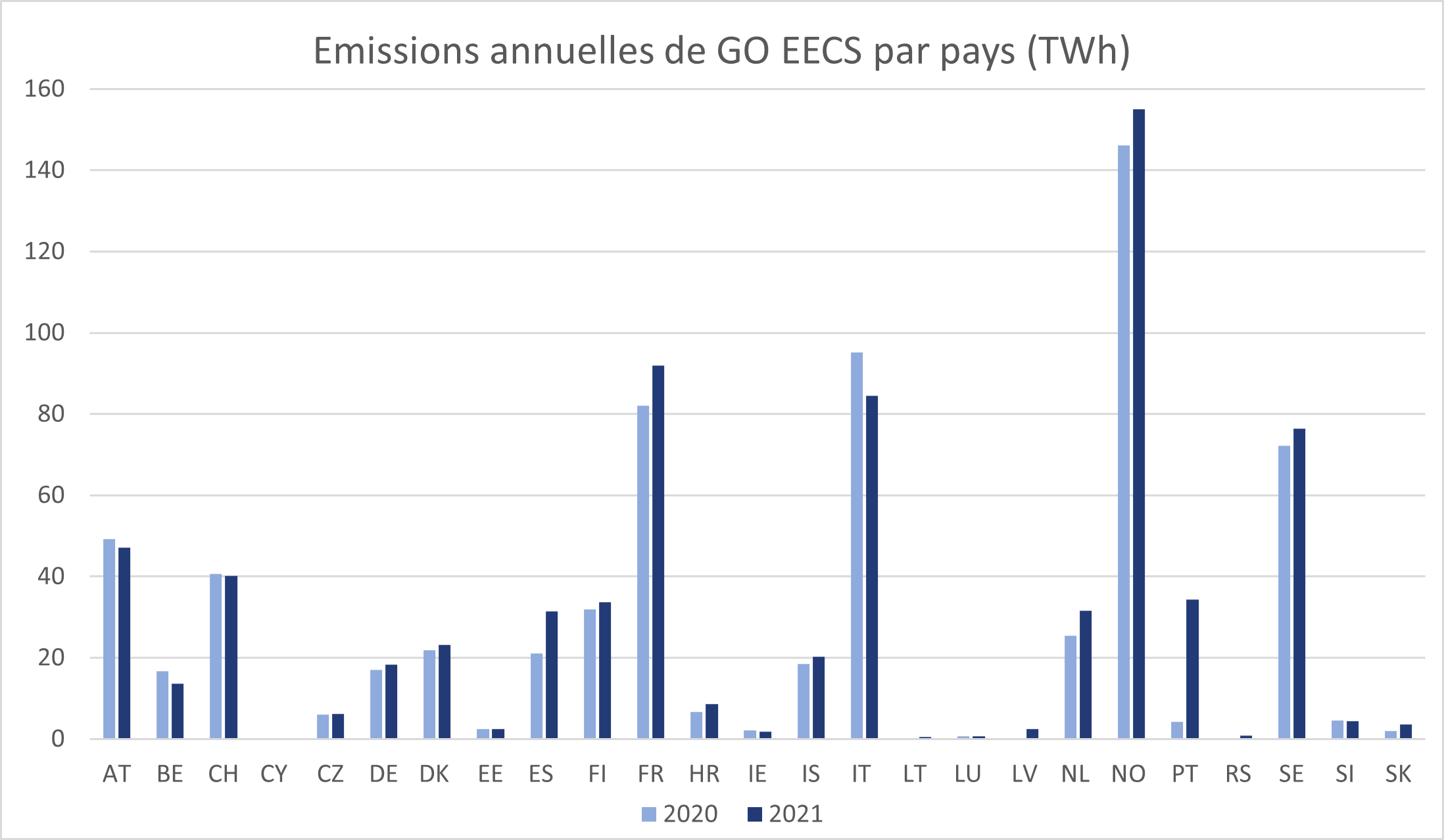

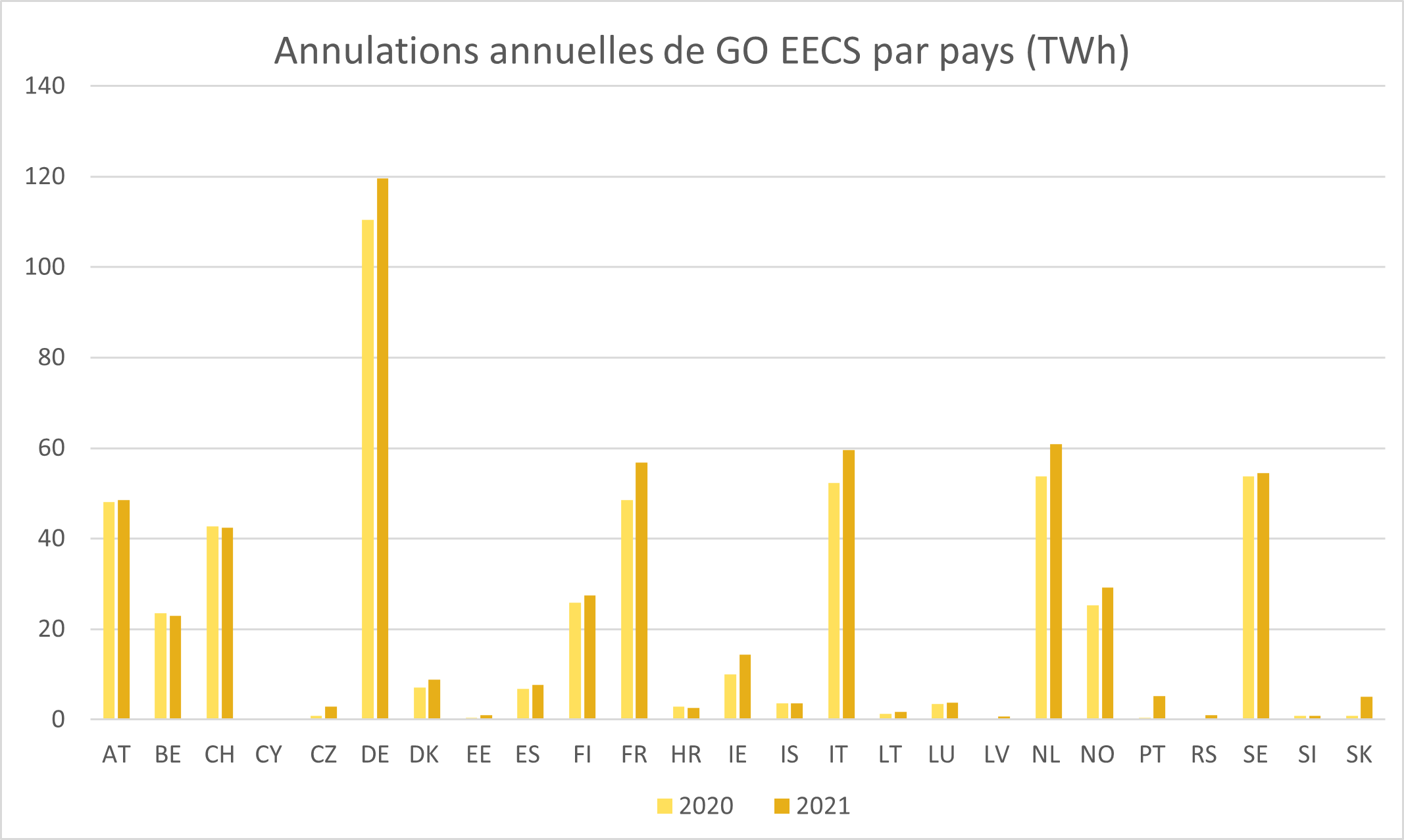

Une croissance exponentielle des transactions

Chaque année, le nombre d’émissions et d’annulations d’IRECs double. Les annulations, qui étaient à peine de 25 TWh en 2020, ont pratiquement atteint la barre des 100 TWh en 2022. Le plus enthousiasmant est le volume d’émissions pour cette année, presque 200 TWh. Puisque les acteurs du marché ont tendance à annuler les EAC au début du trimestre de l’année n+1, nous pouvons espérer une forte hausse des annulations en 2023.

Emissions/annulations d’IRECs chaque année (TWh)

La Chine : paradoxale locomotive

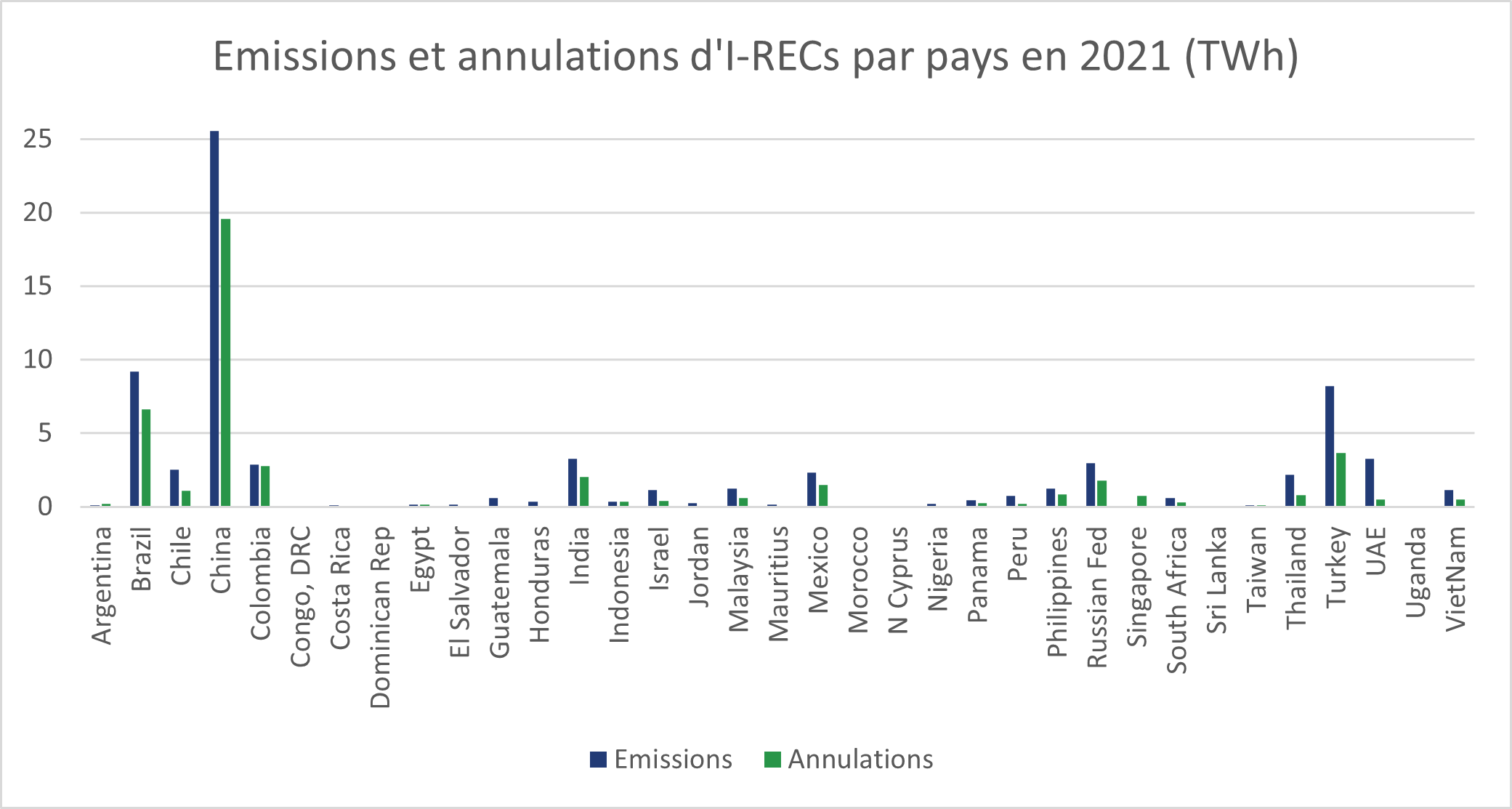

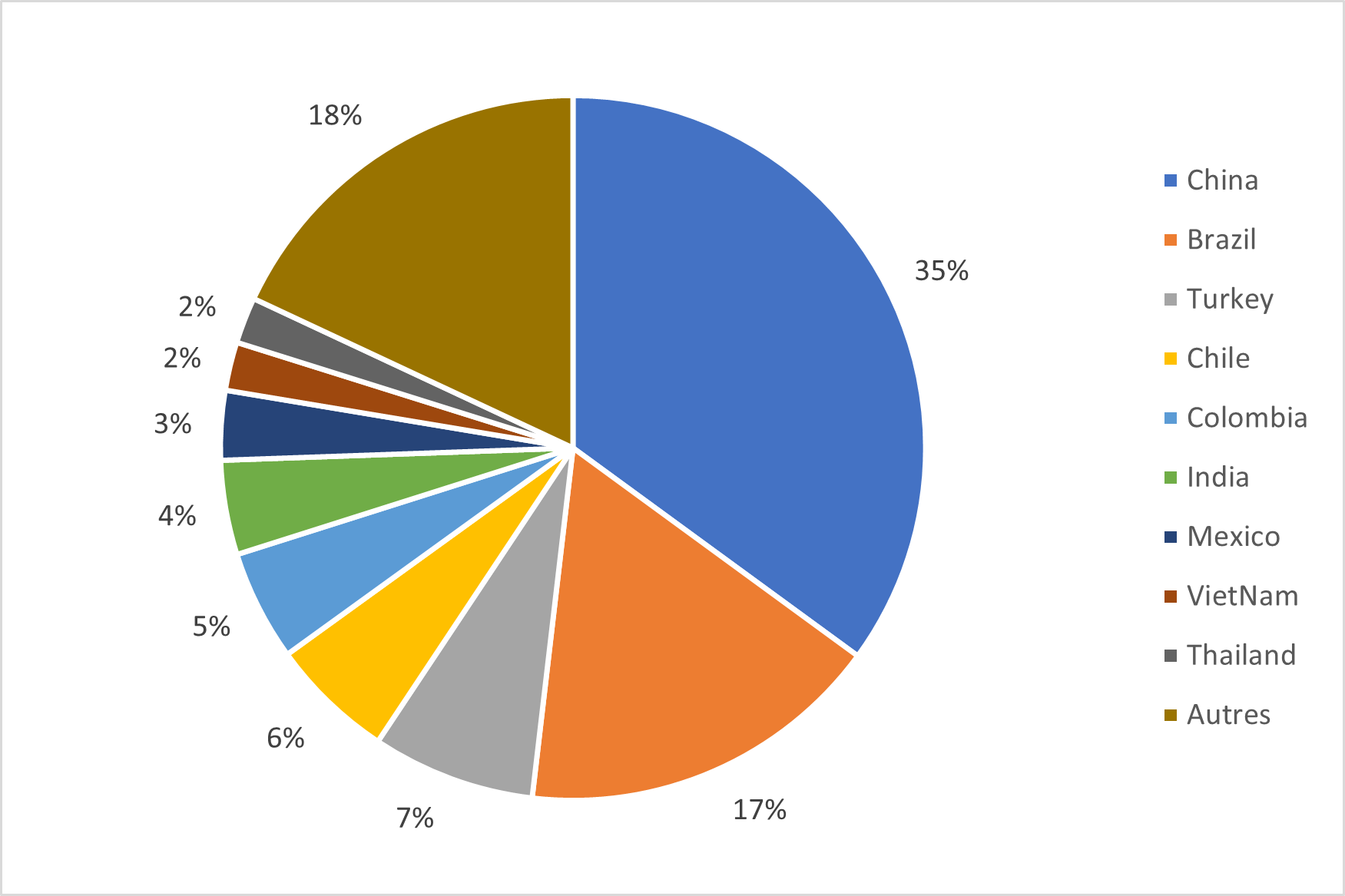

Plus forte économie des pays représentés dans le marché, la Chine est logiquement le pays avec le plus de demande. Les grosses industries installées dans le pays s’engagent de plus en plus vers une consommation électrique 100% renouvelable. Depuis l’apparition des IRECs, la Chine représente 35% des annulations effectuées. Le Brésil ne démérite pas avec une part de 17%, suivi d’un peloton dirigé par la Turquie puis dispersée en Amérique Latine et en Asie du Sud Est. L’Afrique est encore peu représentée dans le marché avec à peine 1% des annulations effectuées en 2022.

Part des annulations pour chaque pays depuis 2014

La belle place de la Chine est toutefois trompeuse sur le réel engagement des consommateurs Chinois. Les annulations d’IRECs du pays (60 TWh depuis 2014) ne correspondent qu’à un très faible pourcentage de sa consommation électrique totale (7 425 TWh en 2020)[1]. Sachant que sa production d’électricité renouvelable était de 2 225 TWh en 2020[2], l’offre est illimitée.

Des participants toujours plus nombreux

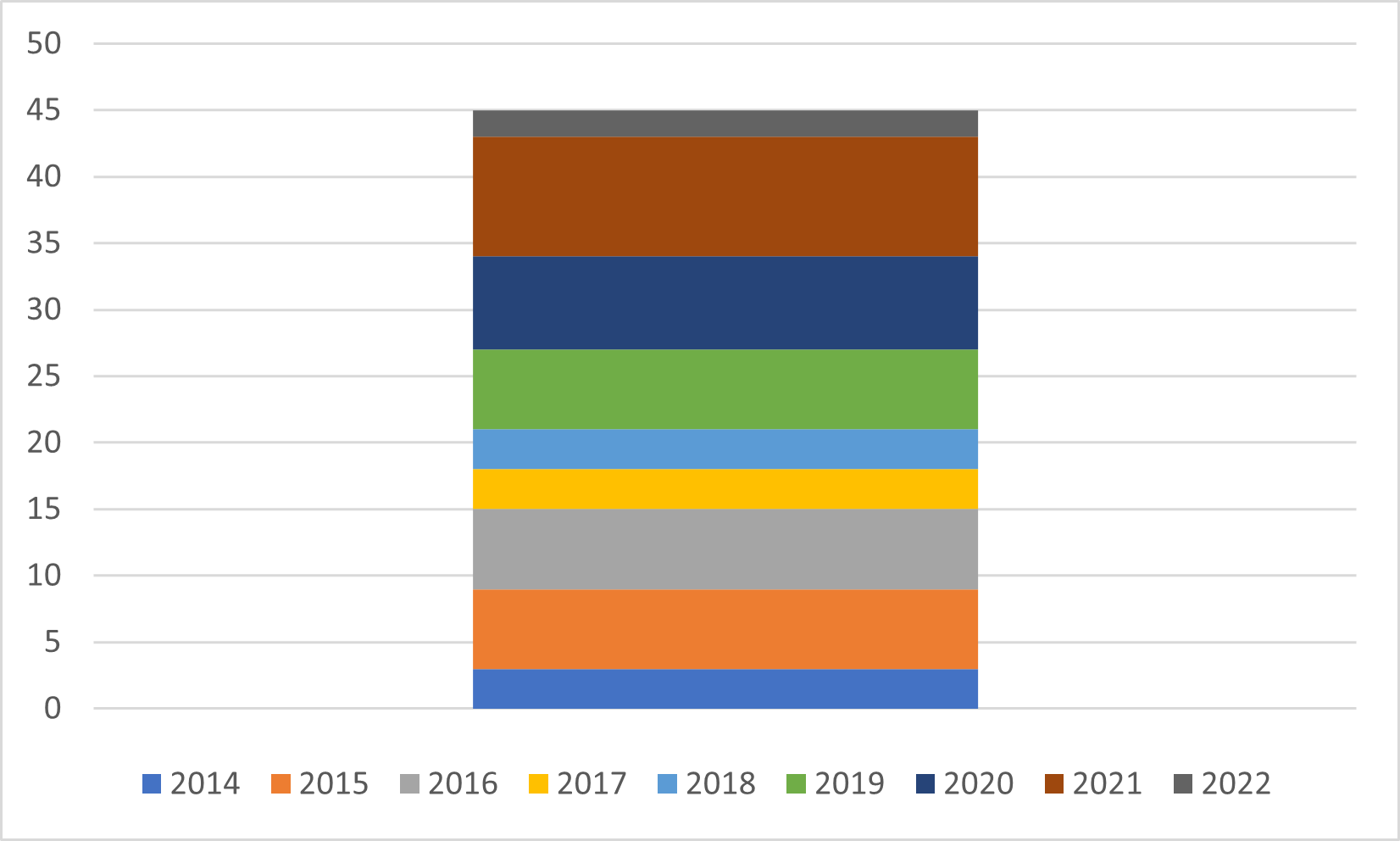

Une autre bonne nouvelle dans l’évolution du marché des IRECs est son ouverture à de nouveaux pays chaque année. Les derniers en date sont le Laos et la Zambie. C’est une très bonne chose pour les consommateurs qui n’avaient pas à disposition de solution de consommation d’électricité renouvelable.

Nombre de pays émetteurs d’IRECs

De nombreux pays africains ont rejoint le système de traçabilité dernièrement, mais les transactions se font encore rares. Seuls l’Egypte, le Nigeria, l’Ouganda et l’Afrique du Sud arrivent à vendre chaque année des IRECs, alors que le Maroc sort doucement du marché pour des raisons administratives.

Par ailleurs, de plus en plus de producteurs à travers le monde enregistrent leurs installations sur le registre des IRECs pour valoriser leur production renouvelable. C’est aussi une réponse positive à une demande croissante. Plus de 500 nouvelles installations ont été enregistrées en 2022 (+20%) pour atteindre la barre des 3000.

Tous les indicateurs sont au vert pour le marché des IRECs, qui arrive à maturité. Le potentiel est immense et chaque pays, producteur et consommateur est garant du maintient de la bonne dynamique. A terme, la mise à disposition des IRECs dans tous les pays permettra aux entreprises d’atteindre l’objectif d’une consommation électrique 100% renouvelable. Et la transition énergétique à l’échelle globale pourra avoir lieu !

[1] D’après les chiffres de l’Agence Internationale de l’Energy (AIE)

[2] Toujours d’après l’AIE