Ces dernières semaines, le prix des Garanties d’Origine s’est envolé de manière spectaculaire. En cette fin du mois d’août, une GO standard peut être vendue par un producteur entre 3€ et 3,50€. Jamais à l’échelle européenne la valeur du marché n’avait atteint de tels sommets. Une nouvelle situation qui aura forcément des conséquences.

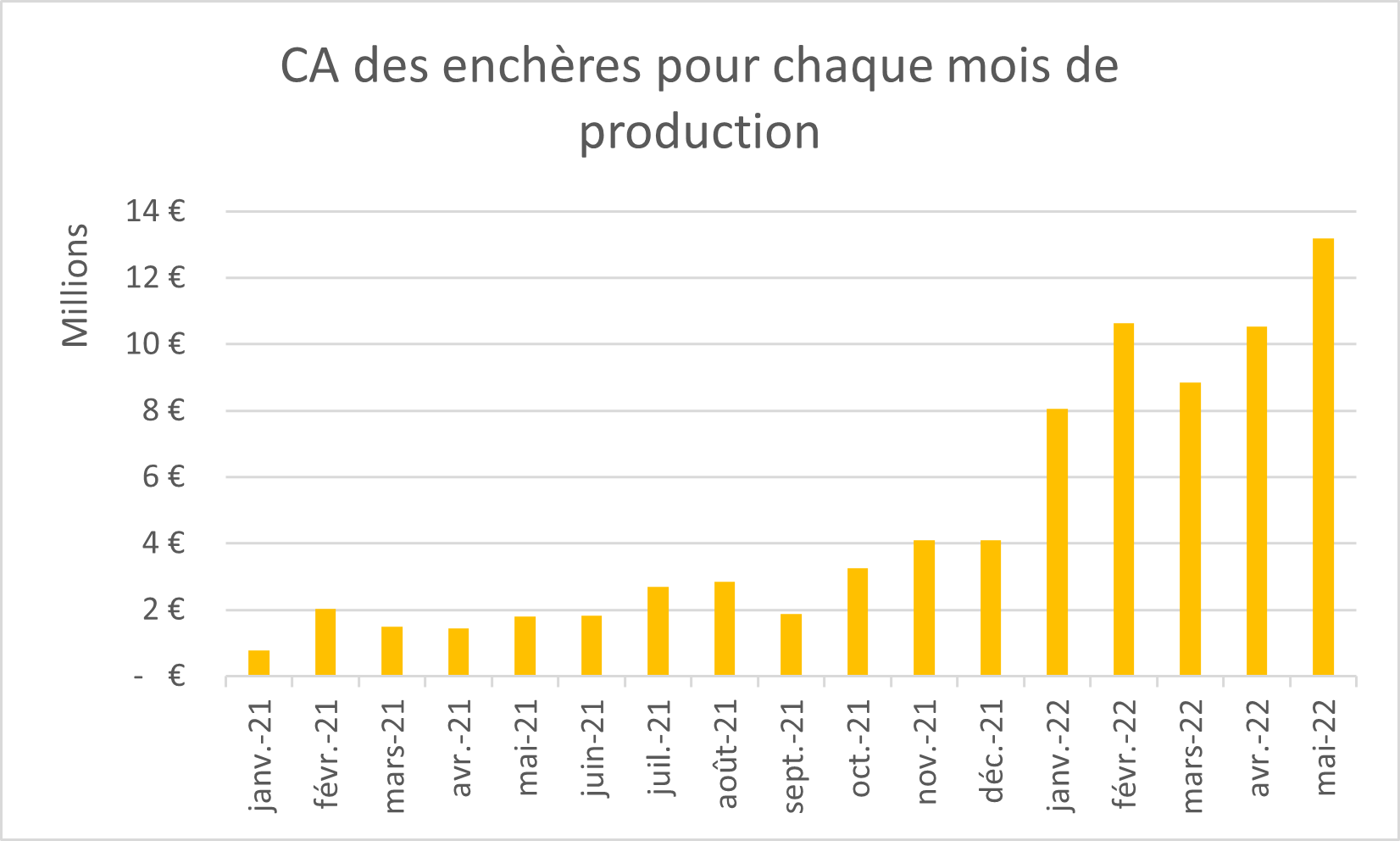

C’est évidemment une très bonne nouvelle pour la transition énergétique du réseau européen. Les producteurs ou les États via les enchères perçoivent une meilleure rémunération pour l’électricité produite avec des énergies renouvelables. En France, les enchères ont rapporté à l’État plus de 51 M€ sur les productions de janvier à mai 2022. C’est déjà presque deux fois plus que sur l’ensemble de l’année 2021.

Résultat des enchères par mois de production

Mais pour savoir si cette situation est pérenne, il est important d’étudier les raisons de ce chamboulement.

Une demande toujours plus forte qui explique l’évolution du prix des Garanties d’Origine

Avant même cette augmentation brutale, les prix se maintenaient depuis quelques mois à un niveau proche des records connus en 2018, autour des 2€/MWh. La demande en est la principale responsable, elle qui reste l’un des moteurs centraux à l’évolution du marché. Depuis 2021, les fournisseurs de Garanties d’Origine répondent à des besoins de plus en plus nombreux.

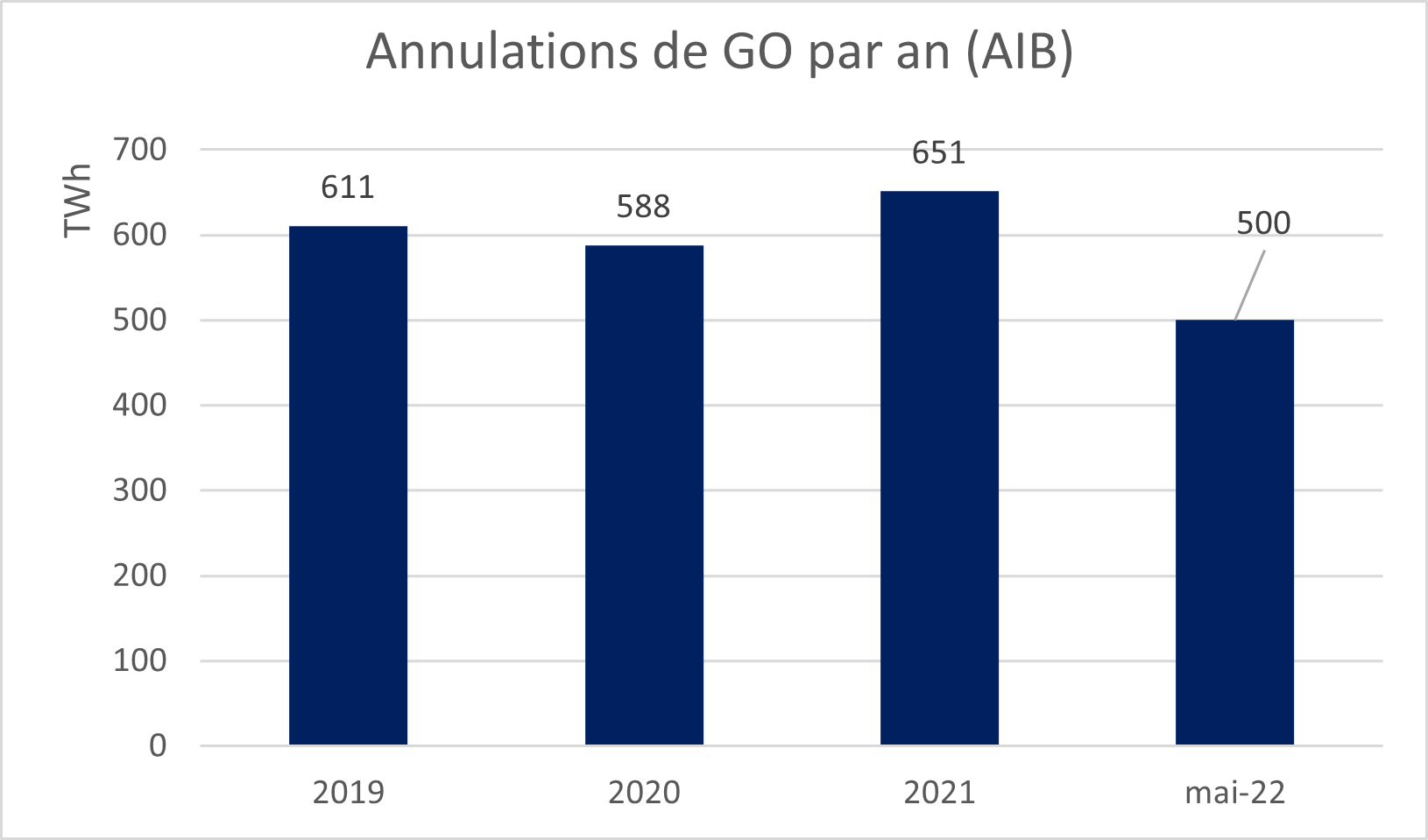

Annulation de Garanties d’Origine, par an (AIB)

La baisse de l’année 2020 peut être en partie expliquée par une consommation d’électricité plus faible au cours de cette période marquée par le ralentissement économique dû aux mesures sanitaires. Sur la période de janvier à mai, nous remarquons une augmentation des annulations de 58 TWh (+12%) entre 2021 et 2022, ce qui n’est pas négligeable.

La démocratisation des offres vertes des fournisseurs d’électricité donne plus de visibilité à la démarche de consommation d’électricité renouvelable. Cette nouvelle popularité multiplie les demandes des particuliers et des PME. Les acteurs du marché sont donc rassurés sur l’évolution positive de la demande et peuvent maintenir des prix élevés.

Par ailleurs, les grandes entreprises prennent conscience de leur responsabilité dans le combat contre le changement climatique. Leur engagement est soutenu par des initiative telles que le SBT ou le RE-100. Leurs besoins en volume sont nettement plus importants et peuvent donc rapidement chambouler le marché. Les producteurs qui vendent au plus offrant se retrouvent dans une meilleure situation de négociation.

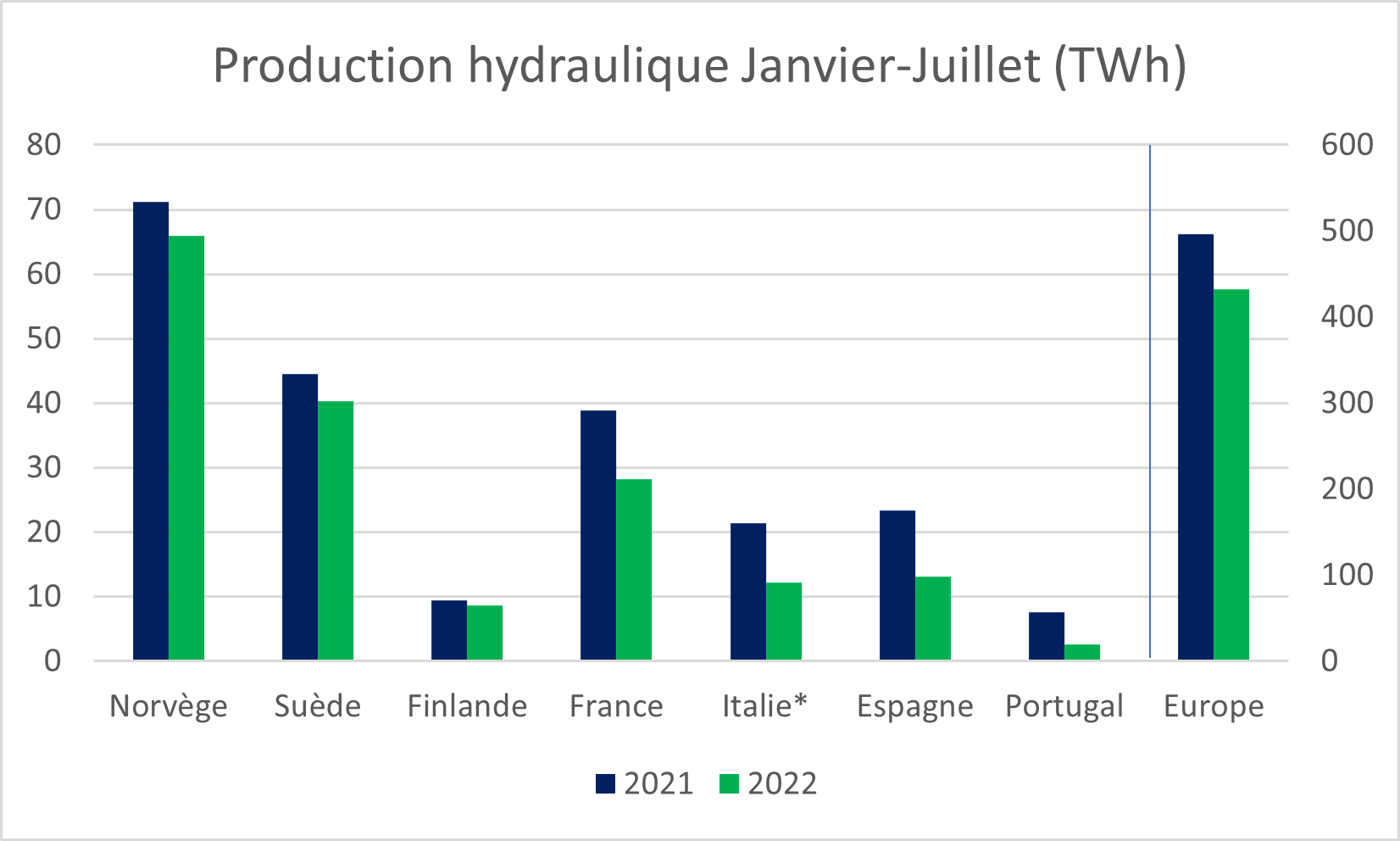

Une production hydraulique au plus bas

La sécheresse historique que l’Europe du sud connait cet été a un impact sur de nombreux domaines, notamment la production d’électricité hydraulique. Afin de maintenir un niveau d’eau minimum dans les réservoirs, la production d’électricité des barrages hydrauliques fut limitée, notamment en France et en Italie. Au nord, les pays Scandinaves ont choisi de prioriser le remplissage des réservoirs et anticiper un éventuel faible apport d’eau, au dépend de la production d’électricité dédiée à l’export.

Ces pays sont les principaux exportateurs de GO sur le marché européen, notamment grâce à leur production hydraulique. C’est donc un volume important, en général à moindre coût, qui n’a pas pu être mis en vente. Les futurs chiffres de l’AIB pour les émissions issues de la production de cet été devraient le confirmer.

L’offre étant réduite en même temps que la demande augmente, les prix ont logiquement augmenté.

Les prix des Garanties d’Origine pour 2022 plus élevés que pour 2023 !

Le constat le plus surprenant de ces dernières semaines est l’inversion des prix forward [1] pour former un « backwardation« . Généralement, le prix unitaire d’une GO a tendance à être plus élevé pour les années futures. Cette forme classique est appelée un « contango ». Mais depuis peu, le prix du marché des GO de 2023 et 2024 est inférieur à celui de 2022. Les acteurs estiment que la sècheresse pèse essentiellement sur l’électricité produite au cours de l’année 2022.

Les producteurs rachètent des GO pour couvrir leurs ventes forward alors que des fournisseurs et consommateurs accélèrent leurs achats sur cette même période. A noter tout de même que les GO d’une année de production peuvent être utilisées pour l’année de consommation suivante dans beaucoup de pays européens. Il est donc d’autant plus étrange d’observer une courbe forward en backwardation.

Évolution du prix unitaire d’une Garantie d’Origine hydraulique

Un autre facteur que la sécheresse actuelle explique ce backwardation. Le Royaume-Uni a confirmé qu’il n’autoriserait plus l’importation de GO Européennes sur son territoire. Sur l’année 2021, le pays importait près de 65 TWh de GO [3], soit l’équivalent de la demande Française ! Une demande conséquente qui sera retirée du marché dès avril 2023. Logiquement, les acteurs anticipent cette baisse de la demande, impactant le prix du marché mais uniquement à partir de 2023.

La situation actuelle du marché vient donc d’une succession de conjonctures favorables. Les prix vont-ils se maintenir aux niveaux que nous connaissons actuellement ? Ce qui est sûr, c’est que la demande est belle et bien présente, de bon augure pour le futur du marché.

[1] La notion de forward correspond à la production des années futures

[2] Ces prix sont la moyenne entre les prix demandés par les producteurs et les prix proposées par les revendeurs, sur le marché de gros européen. Ils ne représentent pas exactement la réalité du marché de détails, qui dépend de nombreux autres facteurs.