Le marché des Garanties d’Origine a connu une année 2022 extraordinaire. Entre la sécheresse estivale et la poursuite de la hausse de la demande, le prix unitaire a atteint des valeurs jamais espérées. Il a fallu quelques années aux Garanties d’Origine pour s’installer comme l’outil incontournable pour consommer de l’électricité de source renouvelable. Aujourd’hui, les efforts réalisés par les consommateurs d’électricité pour soutenir la transition énergétique du réseau électrique passent principalement par l’utilisation de Garanties d’Origine.

La demande en hausse chaque année

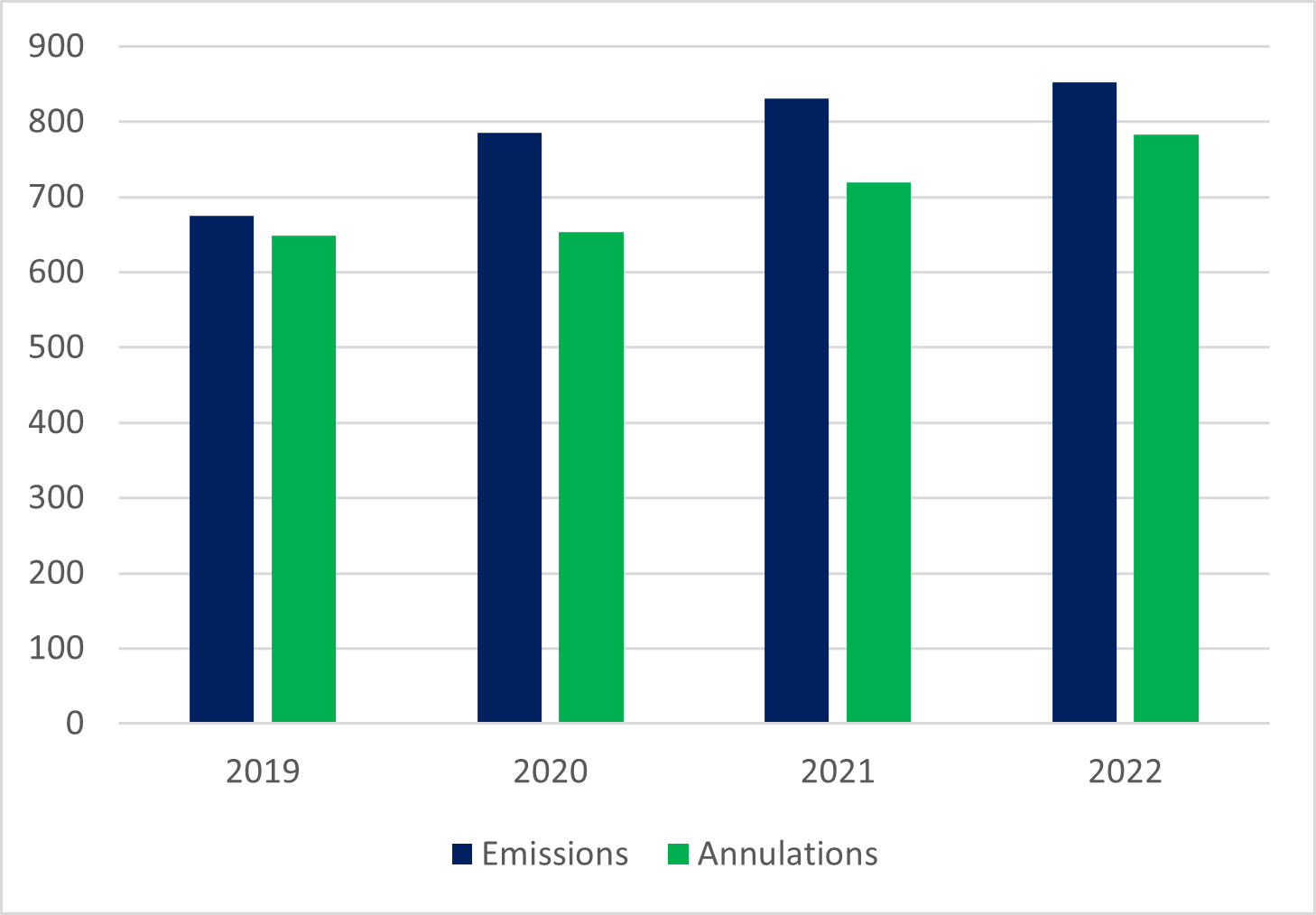

En 2020, malgré la crise du Covid qui avait ralenti l’activité économique et donc la consommation énergétique, la demande en GO n’avait pas faibli car de plus en plus d’entreprises se tournaient vers la consommation d’électricité renouvelable (graphique 1). Depuis la reprise des activités, la tendance continue. En parallèle, la sécheresse estivale de l’année 2022 a drastiquement réduit la production d’électricité des barrages hydrauliques (-75 TWh par rapport à 2021[1]). Ce déficit a cependant été compensé par les nouvelles productions d’éoliennes et de panneaux photovoltaïques[2].

Graphique 1 : Évolution de l’activité dans le périmètre AIB[3] (TWh)

L’Allemagne en tête des charts

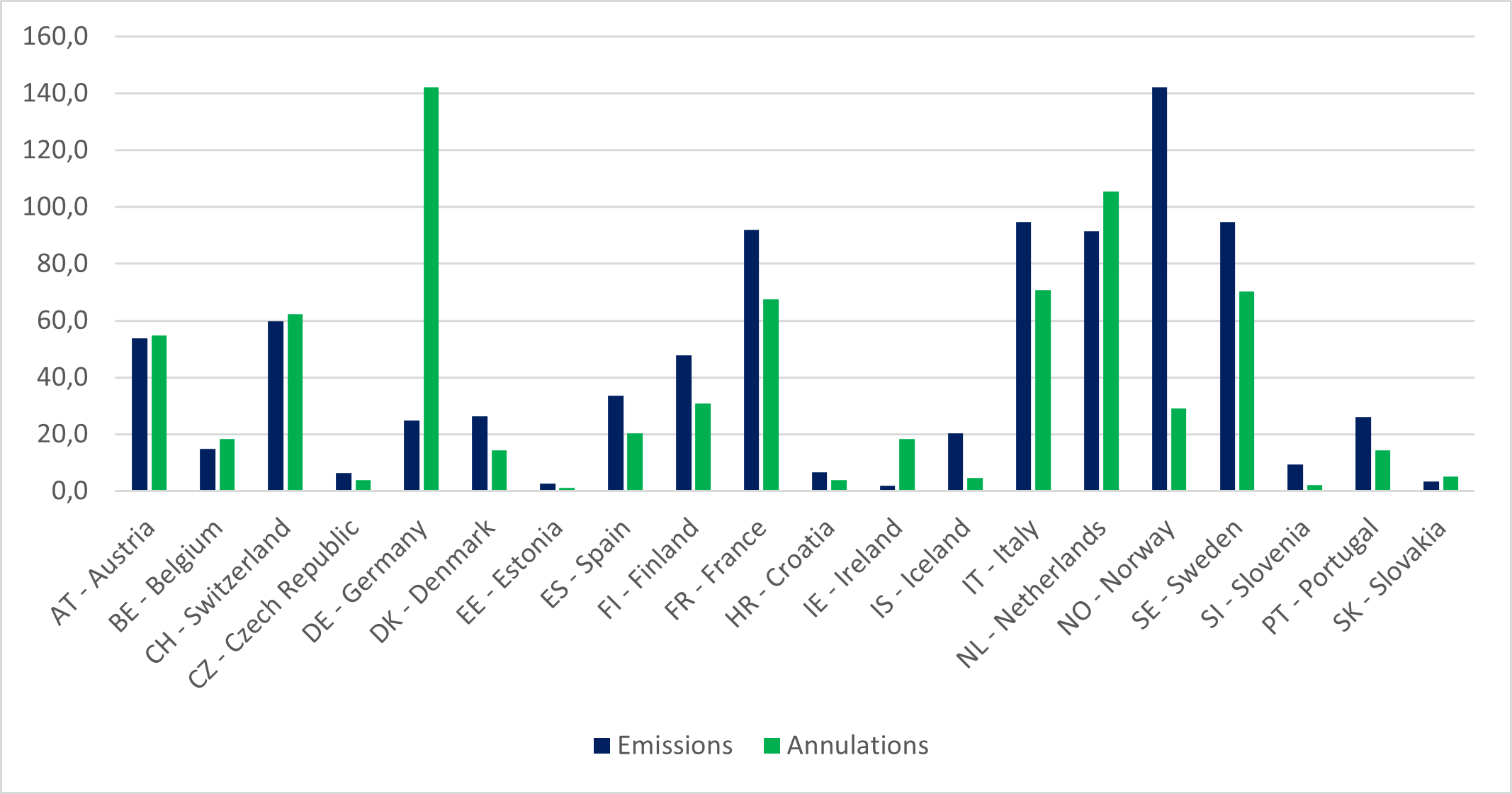

La demande allemande de GO est largement supérieure aux autres pays européens. Elle est même plus de deux fois supérieure à celle de la France. Les annulations de GO dans le pays ont augmenté de 22,5 TWh entre 2021 et 2022 (graphique 3).

A noter que le chiffre des émissions en Allemagne est faible (graphique 2) car une large partie des GO allemandes n’est pas émise ou est issue d’une production subventionnée dont l’émission de GO est interdite.

Cette particularité fait de l’Allemagne le plus gros importateur de GO (émissions-annulations).

Graphique 2 : Activité par pays en 2022 dans le périmètre AIB (TWh)

Le graphique ci-dessus démontre par ailleurs l’impact de la traçabilité intégrale (full disclosure) sur la demande. Les trois pays le pratiquant (Autriche, Suisse et Pays-Bas) sont net importateurs de GO. Les pays nordiques, avec la Norvège en tête, sont quant à eux les principaux exportateurs de GO en Europe, devant la France et l’Italie.

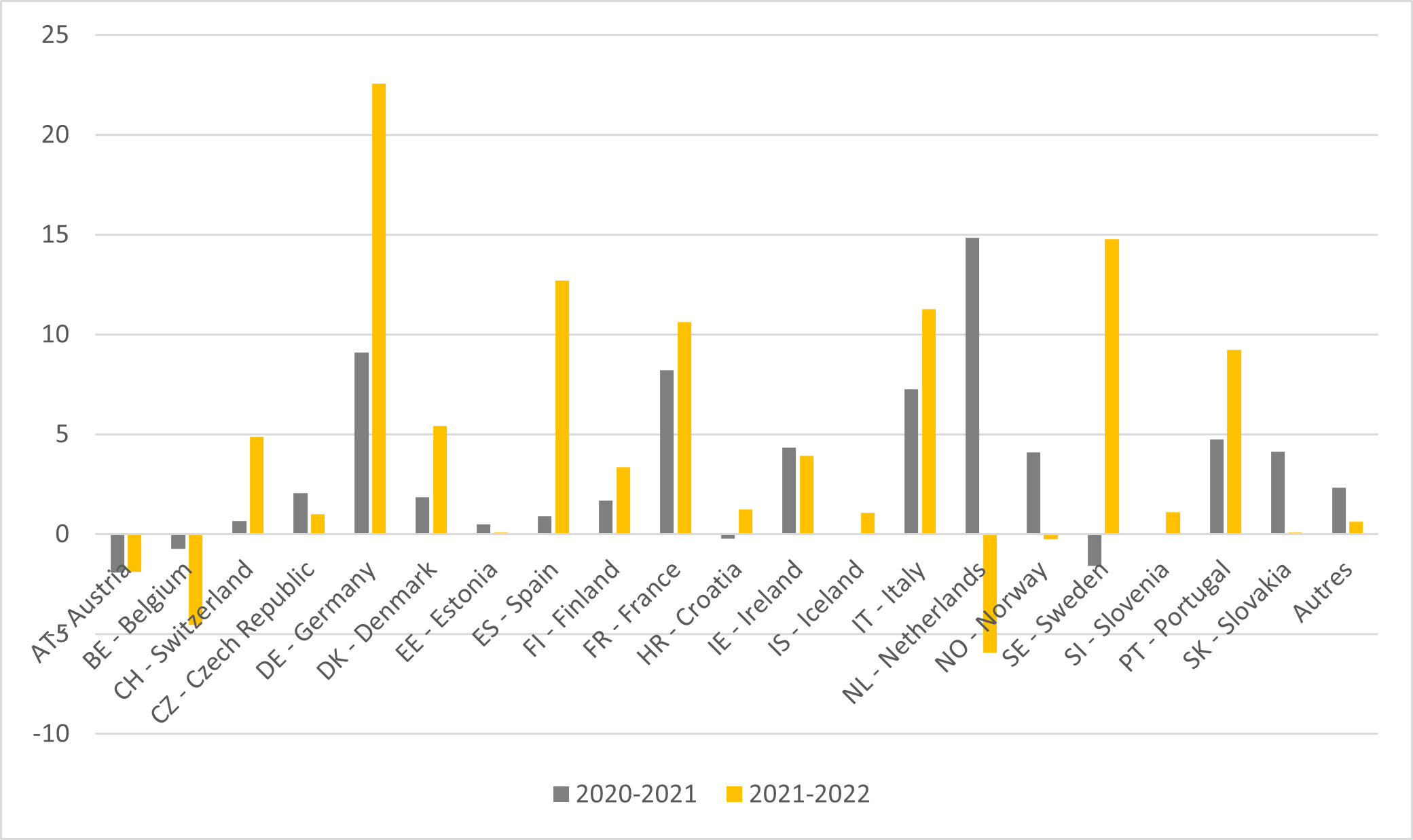

Graphique 3 : Différence annulations entre chaque année dans le périmètre AIB (TWh)

Les consommateurs français, italiens et portugais poursuivent leur transition (graphique 3). Les augmentations des demandes espagnoles et suédoises sont à relativiser. Elles relèvent en effet de modifications de mode de calcul (Espagne) ou de phénomène de rattrapage après des années de baisse de volume d’utilisation de GO (Suède).

L’explosion des prix en 2022

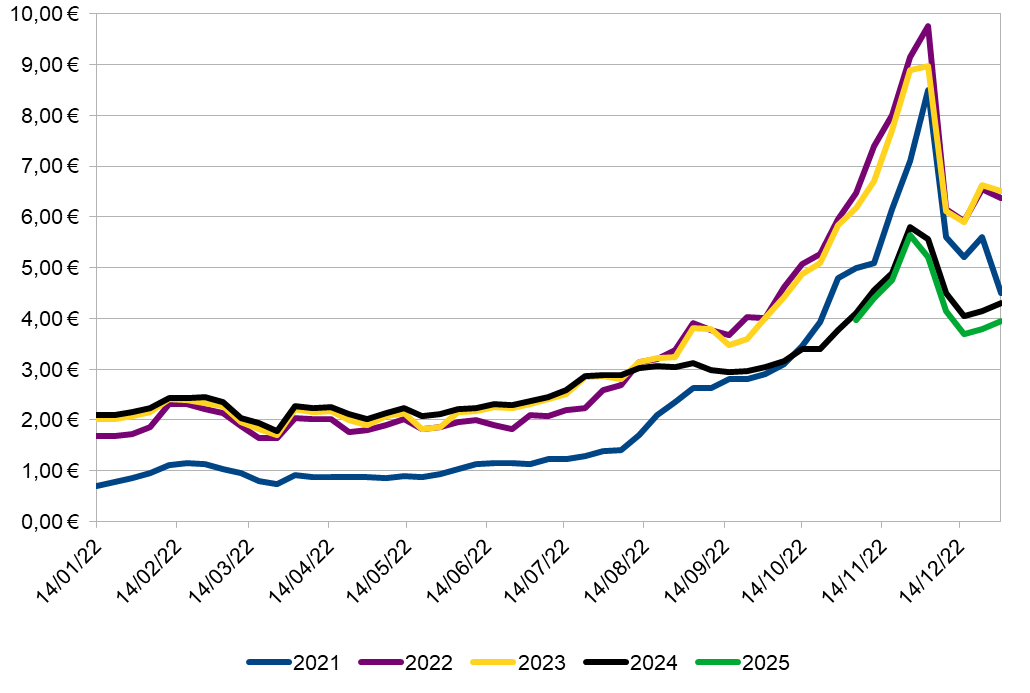

La belle hausse de la demande des entreprises et des particuliers pour l’électricité d’origine renouvelable, combinée à une stagnation de la production d’EnR a eu pour effet une explosion des prix (graphique 4).

Les revenus engrangés par le marché des GO ne peuvent plus être considérés comme marginaux. Certains Etats, et notamment la France, ont même saisi l’opportunité de bénéficier de leur valeur en mettant aux enchères une partie des GO nationales. Par exemple, la France a vendu 100% de ses GO aux enchères et récolté 200 millions d’euros sur la production de 2022 grâce à une demande volontaire.

Graphique 4 : Evolution des indications de prix sur le marché de gros en 2022 (€/MWh)

Les facteurs déterminants de la demande pour 2023

La demande a toujours augmenté d’une année à l’autre à l’échelle de la zone AIB. Celle-ci devrait logiquement poursuivre sa hausse en 2023. Des prix élevés vont-ils freiner les entreprises qui subissent déjà la crise énergétique et l’inflation ? Pour le moment nous constatons que celles-ci poursuivent leurs engagements, notamment les membres du RE100. Nous pouvons néanmoins observer qu’il est possible pour certaines entreprises de jouer sur la flexibilité de leur trajectoire vers une couverture à 100% par des GO.

Certaines décisions politiques et réglementaires ont un effet immédiat sur l’équilibre offre/demande de l’année 2023 ainsi que pour la suite. Cette année il sera possible en France d’émettre des GO nucléaires. Le décret est attendu pour l’été 2023. Autre changement, le Royaume-Uni, traditionnel gros importateur de GO, quitte le marché au 1er avril 2023 à la suite de sa sortie de l’Union européenne. Enfin et surtout, le le GHG Protocol met en doute la reconnaissance des GO comme moyen de réduction de l’empreinte carbone dans sa méthodologie. Et cela sera certainement un frein à la demande émanant des entreprises. Cette erreur de communication de la part du GHG Protocol a pour effet de ralentir la trajectoire d’entreprises vers l’atteinte d’une consommation électrique 100% décarbonée. En effet, la réduction de l’empreinte carbone est le principal moteur de la demande volontaire pour des GO.

Les facteurs déterminants de l’offre pour 2023

L’année 2022 a-t-elle été en déficit de GO ? Il semble que la consommation électrique de 2022 a été couverte. Le volume de 2022 restant peut aussi satisfaire des besoins relatifs à la consommation 2023 dans certains pays d’Europe. Il y a donc eu un excédent en 2022 malgré la sécheresse.

Concernant la production 2023, la nouvelle sécheresse de février n’est pas de bon augure pour la production hydraulique. Néanmoins, nous observons un retour à la normal des conditions climatiques au cours du mois de mars. De plus, la puissance installée éolienne et photovoltaïque est toujours en hausse. Cela devrait permettre une production croissante de GO en 2023, si les conditions météorologiques s’y prêtent.

Au cours de l’année 2022 le monde économique a clairement exprimé son adhésion au système des Garanties d’Origine ainsi que son envie de contribuer à l’effort financier nécessaire à la transition énergétique du réseau électrique. L’année 2023 est une année charnière où le scénario d’un prix de la GO avoisinant 10€/MWh est aussi crédible qu’un retour du prix vers le coût marginal de l’émission d’une GO. La demande semble en croissance mais le potentiel d’émission de GO pourrait s’avérer suffisant pour la satisfaire. Pour espérer maintenir un marché dynamique, il est nécessaire que la demande volontaire des consommateurs soit soutenue par des réglementations et standards internationaux élégantes et incitatives. Les regards sont tournés vers le GHG Protocol.

[1] Source : Ember retraitée par Origo (périmètre AIB)

[2] Légère baisse de 1% de la production EnR entre 2021 et 2022 dans la zone AIB (source : Ember retraitée par Origo)

[3] L’AIB est l’ensemble des teneurs de registre européens de Garanties d’Origine. L’activité liée au Royaume-Uni, et de certains pays de l’UE, ne sont donc pas inclus dans les chiffres.