Depuis notre dernier article sur le prix de marché des Garanties d’Origine, celui-ci poursuit sa hausse pour atteindre des niveaux inédits. Il a d’ailleurs surpassé les records observés en 2018 à l’échelle européenne… Deux mois après la fin 2021, le nombre de transactions à des prix élevés pour cette année de production reste important. Pourquoi le phénomène persiste ? Combien de temps cela va durer ?

La demande augmente toujours

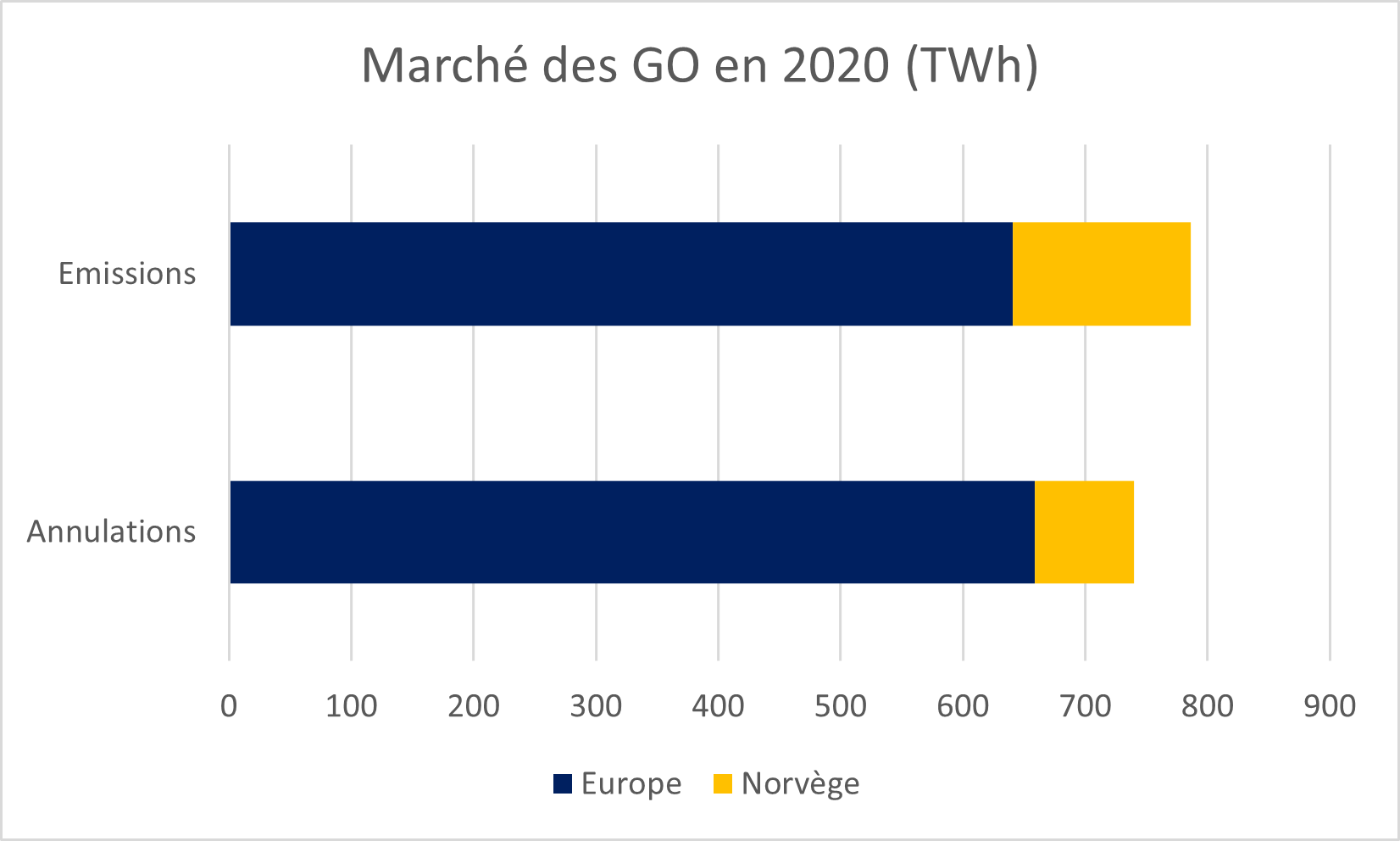

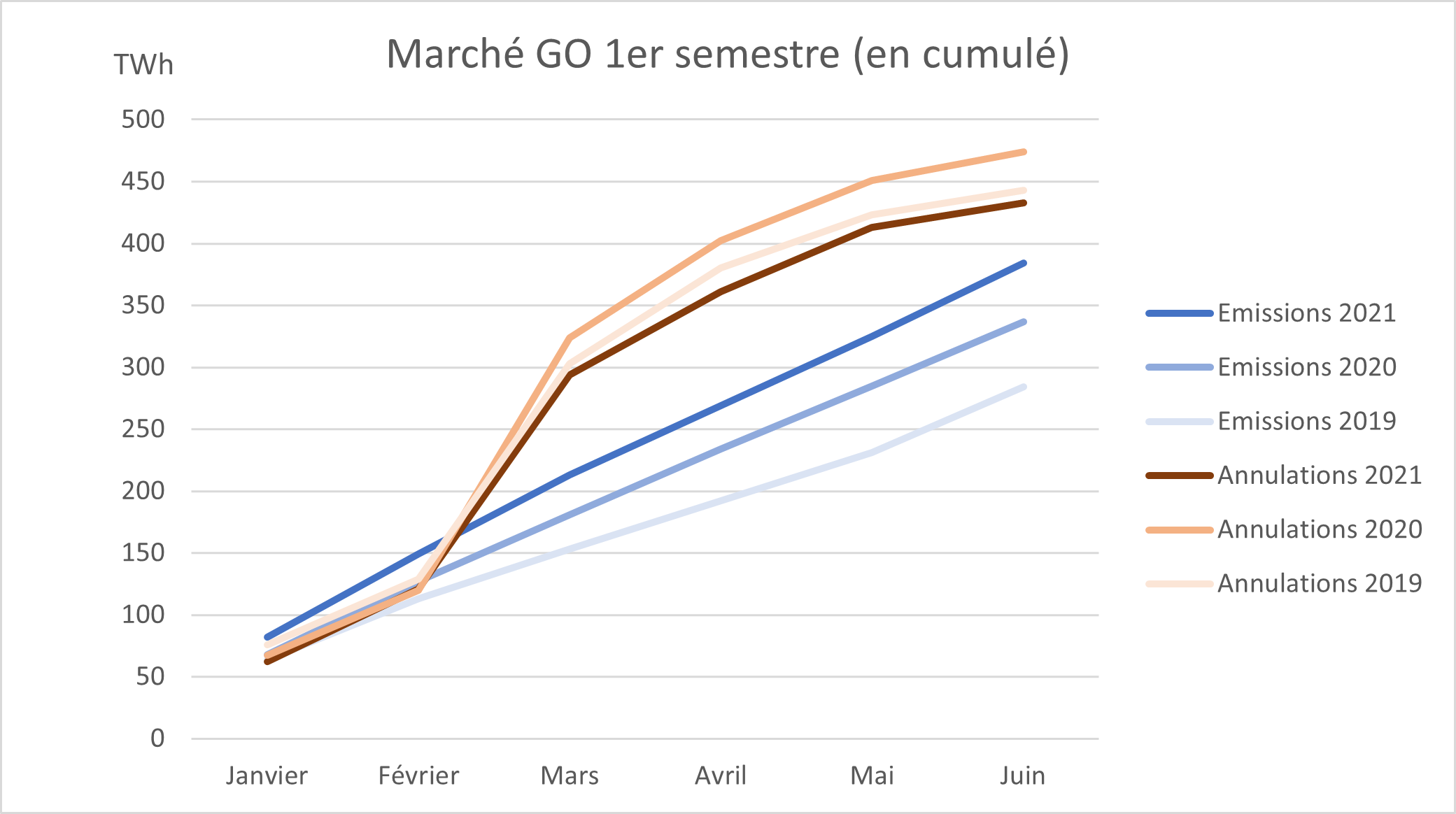

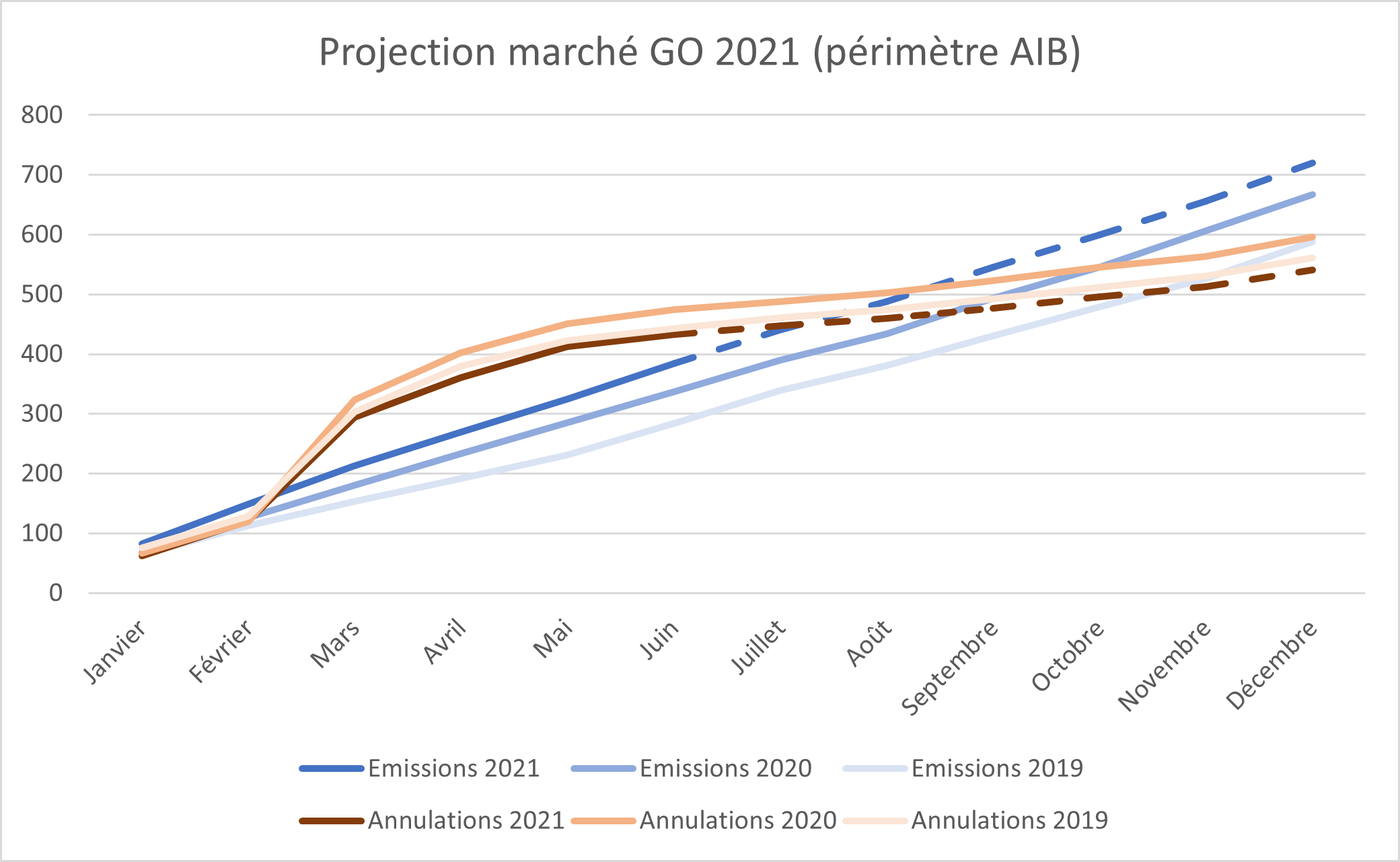

Ce n’est un secret pour personne, la consommation volontaire d’électricité d’origine renouvelable augmente chaque année. Pour le moment, l’offre potentiellement disponible de Garanties d’Origine – 984 TWh de production EnR dans le périmètre AIB en 2020 [1] – permet d’absorber cette demande – 714 TWh de GO 2020 annulées [2]. Toutefois, l’écart pourrait réduire dans les prochaines années. Prenons l’exemple d’EDF, qui a déjà annulé plus de GO pour 2021 que pour la totalité de 2020 [3]. Notons par ailleurs, que les enchères de l’Etat trouvent preneurs pour l’ensemble des GO proposées à chaque édition, alors qu’il ne reste plus que le mois de décembre de disponible, mis aux enchères mi-mars.

Face à cette hausse de la demande, chaque acteur du marché réagit à sa manière. D’un côté, les producteurs tirent profit de leur rôle d’approvisionneur et choisissent d’attendre le plus offrant pour vendre leur stock. D’un autre côté, les revendeurs de GO qui doivent parfois afficher un prix plus élevé que les autres pour sécuriser la couverture de la consommation de leurs clients.

Un écart abyssal du prix des Garanties d’Origine entre 2021 et 2022

Autre fait marquant depuis quelques mois, l’écart de prix conséquent entre 2021 et 2022 pour les GO européennes. Actuellement, 2021 oscille autour 1,2€/MWh alors que 2022 avoisine les 2,5€/MWh. Nous aurions pu croire en fin d’année 2021 que les prix des deux années allaient se rejoindre, alors que les besoins se font généralement plus rares. Mais il s’avère que la demande pour l’année passée ne s’estompe pas, si bien que les prix restent élevés et que les acteurs du marché anticipent ce même phénomène pour 2022.

Sachant que les Garanties d’Origine ont une validité de 12 mois, il est possible d’utiliser des GO de fin 2021 pour une consommation en 2022. Cette affirmation est valable dans beaucoup de pays européens, excepté en France. Les acheteurs vont-ils se tourner vers ce produit moins cher pour couvrir une consommation de 2022 ? Nous le saurons dans quelques mois. Actuellement, cette possibilité de report n’affecte pas les prix de 2022 qui continuent leur ascension.

Combien de temps le prix des Garanties d’Origine peut-il se maintenir ?

Les niveaux de prix actuels vont-ils se maintenir sur le long terme ? Pour répondre à cette question, il faut regarder les réglementations futures qui pourraient bouleverser le marché. La correspondance des GO avec la consommation française au pas mensuel a déjà eu un impact sur le prix unitaire des garanties d’Origine malgré un marché encore long.

Bientôt, le full disclosure à la production sera aussi mis en place dans le pays. Les consommateurs français pourront donc choisir de consommer de l’électricité renouvelable, nucléaire ou fossile. Cela permettra aussi à EDF de tracer son électricité avec des GO nucléaires. En ayant cette rigueur, l’impact sur la hausse de l’empreinte carbone du mix résiduel calculé par EEX [4] sera extrêmement fort et immédiat. Les consommateurs seront incités à résoudre ce problème avec l’utilisation explicite de Garanties d’Origine.

En France encore, les enchères seront probablement bientôt élargies à une production future. Ce changement augmentera la liquidité sur le marché forward des GO françaises et pourrait avoir un impact sur le prix unitaire. Les revendeurs de Garanties d’Origine pourraient en effet s’approvisionner ailleurs que sur le marché de gré-à-gré.

Le prix juste de la transition énergétique ?

Une question cruciale demeure : quel prix les consommateurs sont-ils prêts à payer pour de l’électricité renouvelable ? Si le prix continue d’augmenter, certains vont-ils choisir d’autre solutions pour décarboner leur activité ? Avons-nous atteint un plancher où chaque acteur s’y retrouve financièrement ? Certains pays comme les Pays-Bas, le Royaume-Uni ou les Etats-Unis nous montrent que le prix d’un certificat peut atteindre des niveaux inédits à l’échelle européenne (entre 5 et 10€ du MWh). Cela témoigne de l’engagement des consommateurs envers la transition énergétique. Notons que ces niveaux de prix permettent aux énergies renouvelables d’atteindre une rentabilité équivalente aux énergies fossiles. Il y aura donc des signaux d’investissement qui réduiront fortement la contribution de l’argent public dans de tels projets.

A nous, acteurs du marché, de convaincre les consommateurs que ce système peut financer la transition énergétique à grande échelle.

L’avenir nous dira si la hausse des prix de ces derniers mois n’était qu’un feu de paille ou si la transition énergétique est bel et bien soutenue par les consommateurs. Les réglementations futures aplatiront peut-être la courbe. Mais tant que la demande est là, le marché a encore de beaux jours devant lui.

[1] Selon les chiffres de l’AIE, auquel on soustrait la production d’EnR Allemande subventionnées ne pouvant émettre des GO (estimation).

[2] D’après les chiffres de l’AIB

[3] D’après les chiffres d’EEX (fichier zip)

[4] Le mix résiduel est le mix par défaut associé à la consommation des Français. Il est calculé à partir du mix de production, auquel on intègre les imports/exports d’électricité et retire l’utilisation des Garanties d’Origine.