Les prix sont en forte baisse

Les garanties d’origine, un élément clé dans le paysage énergétique Européen, connaissent actuellement des évolutions significatives sur le plan des prix. Ces documents électroniques qui attestent de la production d’électricité à partir de sources renouvelables, sont devenus un instrument crucial pour promouvoir la transition énergétique. Dans cet article, nous examinerons de près l’évolution récente des prix des garanties d’origine sur le marché de gros européen.

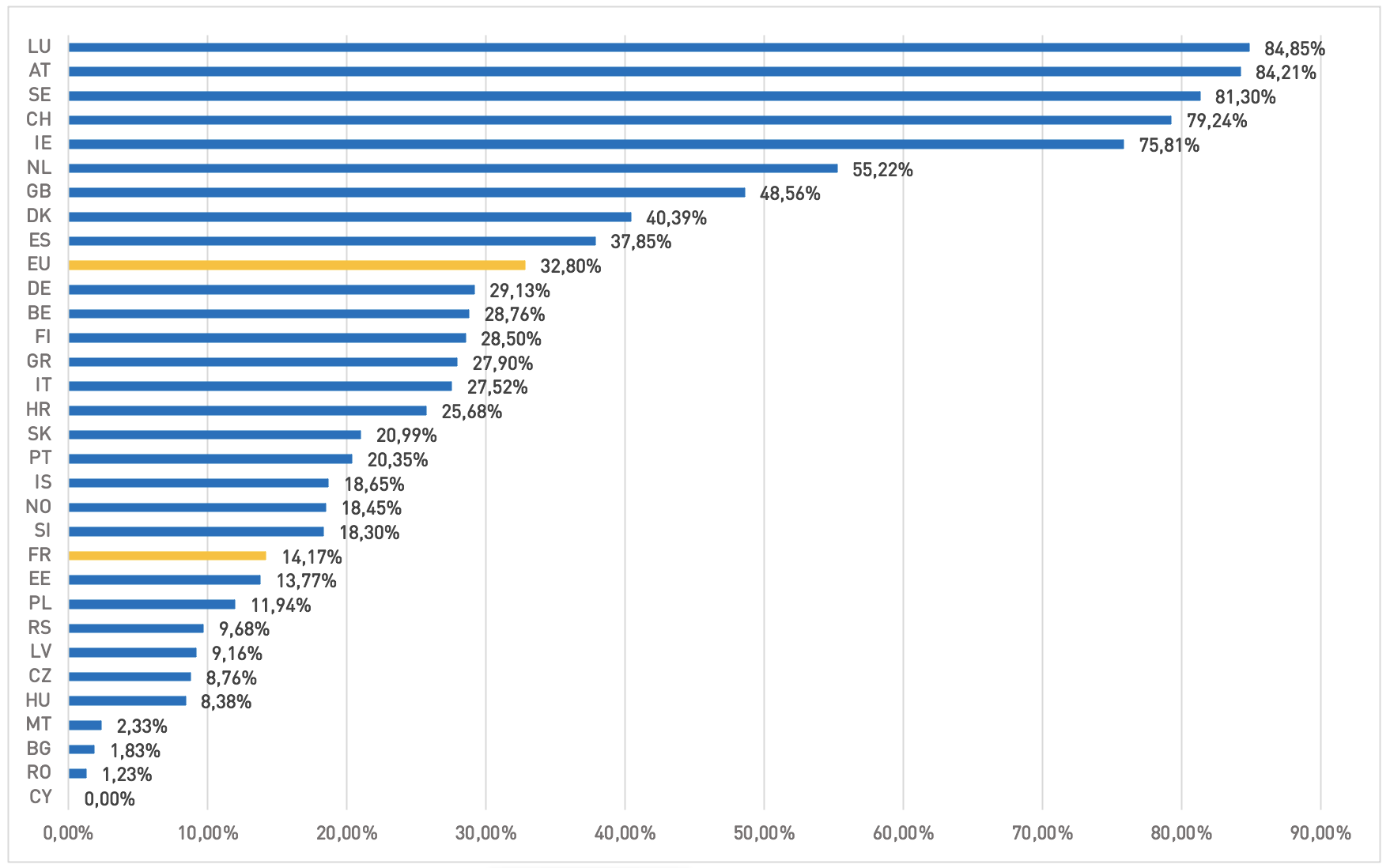

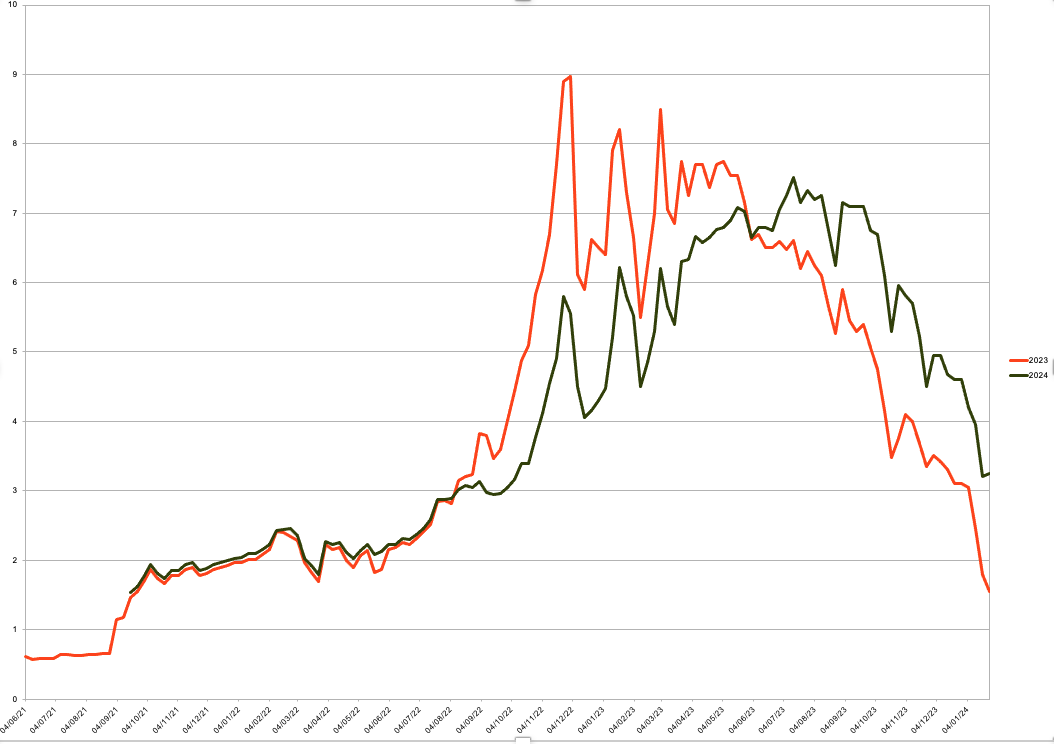

Avant de parler de la baisse des prix, il parait indispensable de faire un point sur l’historique des prix des garanties d’origine européenne de ces deux dernières années. En septembre 2021, les garanties d’origine 2024 chiffraient à 1.53 €, suivi d’une augmentation à 2.08 € en janvier 2023 qui s’explique notamment par la sècheresse des pays en Europe du Sud.

Les prix n’ont ensuite cessé d’augmenter, jusqu’à atteindre des prix allant jusqu’à plus de 10.00 € du MWh en décembre 2022. Cette hausse s’explique par une augmentation de la demande des consommateurs finaux, par des changements réglementaires incitant à une réduction de l’empreinte carbone et par l’idée que la demande excèderait largement l’offre.

Après avoir atteint un tel plafond fin 2022, le prix des GO s’est stabilisé pendant trois trimestres autour de 7-8 €/MWh avant qu’une baisse s’amorce autour de septembre 2023. On observe en effet une tendance à la baisse avec des GO qui ont chuté de plus de 67 % de leur valeur pour atteindre un prix de 3.25 en janvier 2024 pour les produits 2024 et 2025.

Historique du prix de la GO en Europe

source : Commerg

Des fondamentaux et des comportements d’acteurs justifiant la baisse des prix des garanties d’origine connait une baisse importante

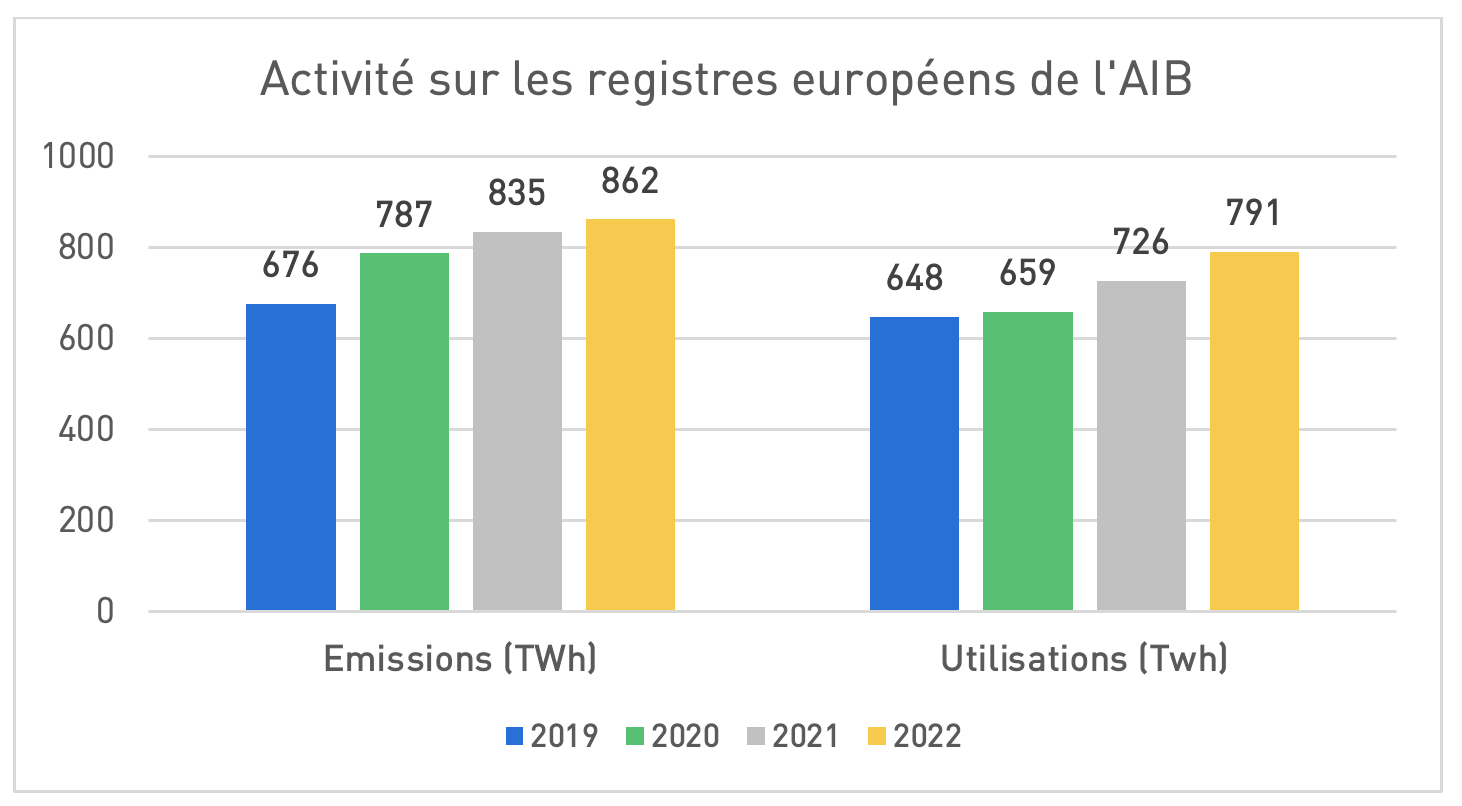

Les données publiées par l’AIB depuis plus de six mois montrent que l’année 2022 a été longue malgré la sécheresse historique qui a eu lieu sur l’Europe continentale. Le retour d’une production hydraulique normale, l’investissement dans l’éolien et le photovoltaïque, la sortie du marché du Royaume-Uni et la baisse de consommation électrique liée à la hausse des prix ne laissaient aucune chance à l’année 2023 d’être à court de Garanties d’Origine.

Une prise de conscience progressive de la longueur manifeste accumulée entraîne une baisse de l’année 2023. Par ailleurs, la série d’enchères étatiques du Portugal, de la France et de l’Italie notamment devrait mettre plus de 20 TWh de GO sur le marché en mars. Trois exercices d’enchères ratés pour GSE en Italie, entraînant l’accumulation de 13 TWh d’invendus, sont essentiellement responsables de ce volume très important. Enfin, le décret d’application de la transposition de RED 2 a été publié. Il sera désormais possible d’utiliser des GO nucléaires. Nous pouvons envisager que certains acteurs optent pour celles-ci. La baisse actuelle sur 2023 est donc justifiée et les prix bas s’annoncent durables.

Baisse des prix : une tendance idéale pour se couvrir

En considérant la tendance à la baisse des prix des garanties d’origine, il devient opportun d’envisager une couverture. L’achat de garanties d’origine permet non seulement de répondre aux différentes exigences réglementaires qui valident cet outil, et aussi de renforcer la crédibilité environnementale d’une organisation.

La forte baisse du prix sur les GO de 2023 a eu un impact significatif sur les prix pratiqués à plus long terme. Il est possible donc de sécuriser un budget raisonnable sur plusieurs années et éviter de futurs mouvements de marché.

La tendance actuelle à la baisse des prix des garanties d’origine pourrait ne pas perdurer indéfiniment dans la mesure où la demande continue d’augmenter année après année et que les différentes réglementations et initiatives internationales incitent de plus en plus à l’utilisation de GO.

Image par Myriams-Fotos