En France, à partir du 1er janvier 2021, la consommation d’électricité d’origine renouvelable devra être vérifiée au pas mensuel. Cela signifie que les Garanties d’Origine qui vont certifier l’origine de l’électricité produite devront correspondre au mois de la consommation. La consommation d’électricité du mois de janvier sera couverte par des Garanties d’Origine relatives à de la production d’électricité injectée dans le réseau au cours du mois de janvier, etc. Pourquoi ce changement ? Quelles peuvent être les conséquences sur le marché ?

Les raisons du passage au pas mensuel

Avant tout, Le rôle de la Garantie d’Origine est de combler un manque du marché de l’électricité. Ce dernier permet de valoriser la capacité d’une production d’électricité à contribuer à l’équilibrage du réseau mais ne permet en aucun cas de valoriser l’origine de cette production d’électricité et donc notamment le fait qu’elle soit réalisée en respectant davantage l’environnement. Le marché de l’électricité se base sur le concept de responsabilité d’équilibre qui définit l’électricité selon deux critères : la zone de livraison appelée périmètre d’équilibre et un pas de temps qui s’avère être la demi-heure en France. C’est la raison pour laquelle la Garantie d’Origine complète la responsabilité d’équilibre afin que les acteurs du marché puissent contribuer à la transition énergétique dont le réseau électrique européen a besoin. Pour rappel, les centrales charbon contribuent encore à hauteur de 20% à l’injection d’électricité dans ce réseau et ce réseau électrique représente 35% des émissions de CO2 en Europe selon l’Agence Internationale de l’Energie.

Le rôle de la Garantie d’Origine n’étant pas de valoriser la contribution d’une production d’électricité à l’équilibrage du réseau, il est inutile que le pas de temps soit aussi réduit que celui de la responsabilité d’équilibre. Une couverture au pas annuel est donc adaptée à la vocation de la Garantie d’Origine.

Néanmoins, la décision du législateur d’exiger une traçabilité au pas mensuel permettra potentiellement de générer à terme davantage de pression sur certains mois de production ce qui pourra bénéficier à la valeur de la Garantie d’Origine.

Par ailleurs, cette décision permet en partie de répondre aux polémistes qui portent atteinte à l’opinion favorable des français pour les offres d’électricité verte, le développement des énergies renouvelables et la réduction des émissions de gaz à effet de serre liées à l’utilisation du réseau électrique.

Quelles conséquences sur le marché ?

Le passage au pas mensuel ne devrait pas avoir d’impact significatif sur le marché des GO européennes. En effet, la France étant le seul pays à imposer le pas mensuel, il n’est pas attendu que cette exigence engendre une pression sur la production européenne. Pour rappel, même si la consommation française d’électricité représente 15% du marché européen, le faible taux d’utilisation de GO dans ce pays en fait un acteur à l’influence limitée.

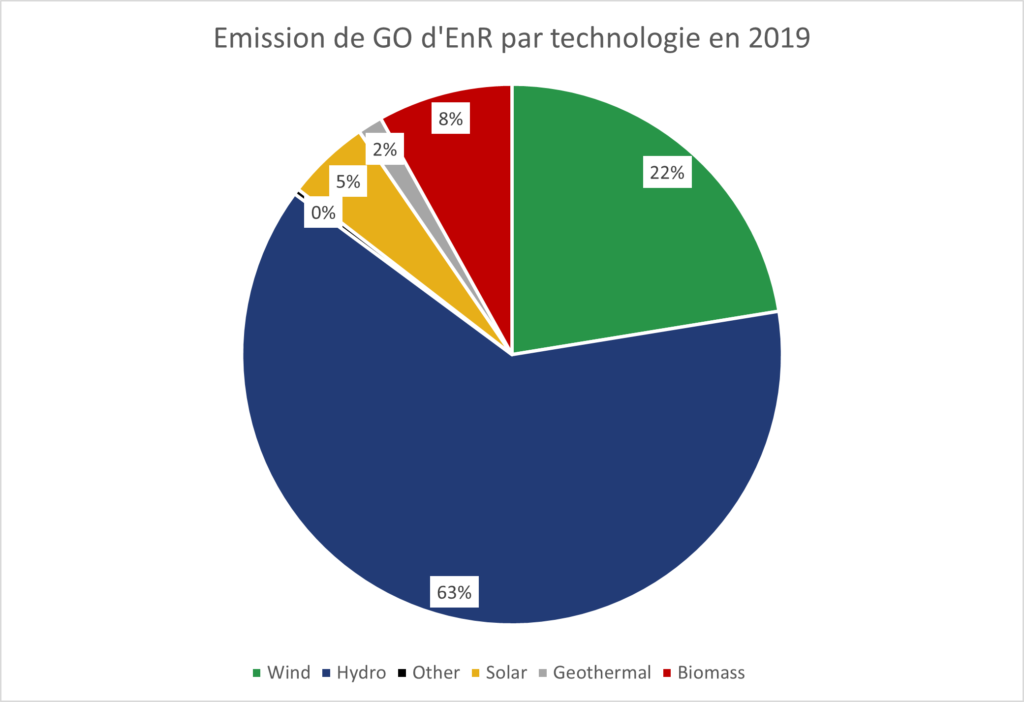

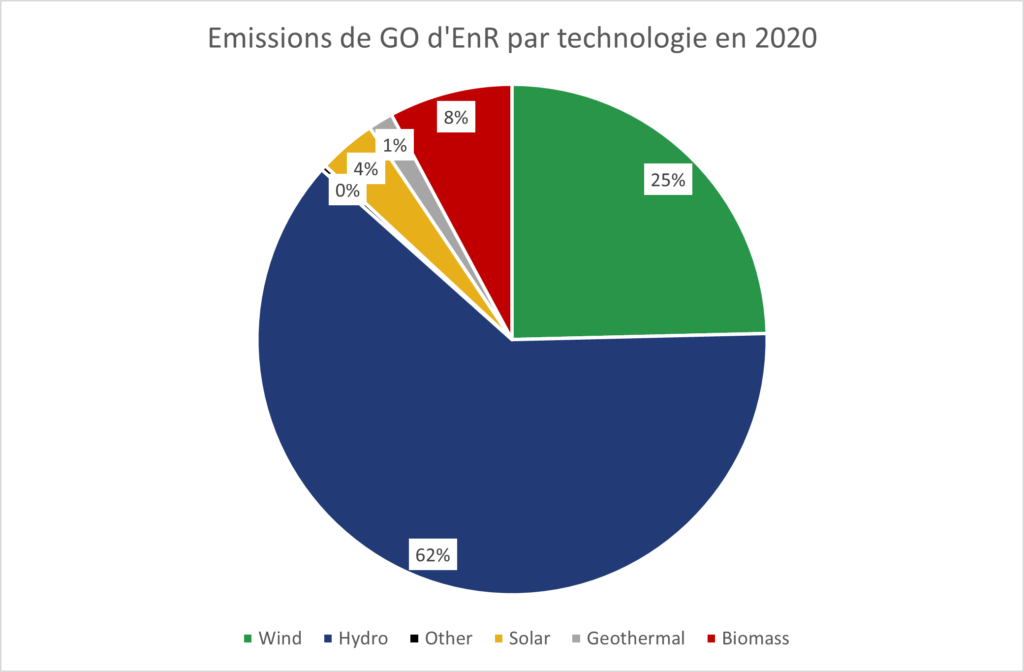

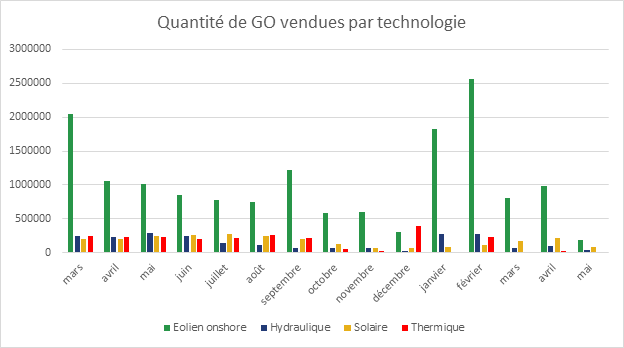

L’impact de cette mesure sur le prix des GO françaises ne devrait pas être significatif en soit au vu du faible taux d’utilisation de GO en France. Selon l’AIB, seul 48 TWh de GO de production 2019 ont été utilisés en France dont 14 TWh provenant d’autres pays alors que la production d’électricité de source renouvelable du pays est de plus de 100 TWh. L’offre reste donc largement supérieure à la demande et peut facilement répondre au pas mensuel sans pression sur le prix.

Néanmoins, en cas de hausse significative de la demande pour des GO françaises, la tension entre l’offre et la demande pourrait augmenter lors de pics de consommation associés à des creux de production des énergies renouvelables. Associez à cela une volonté grandissante à consommer local et nous pourrions connaître une hausse significative du prix de la GO régionale. La difficulté de répondre à ce type de demande pourrait de plus en plus se faire ressentir et générer des prix de GO engendrant des signaux d’investissement pour des projets de production.

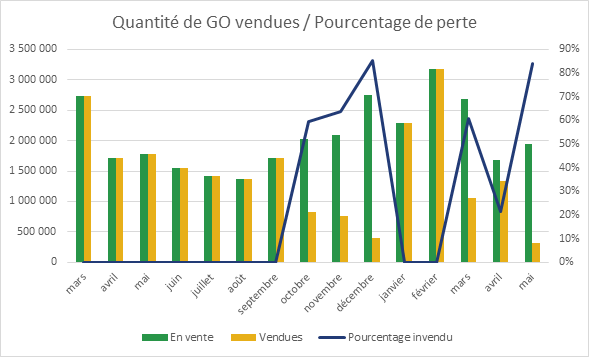

Pour que les attentes liées à l’introduction du pas mensuel se réalisent, il est important que les acteurs du marché puissent s’engager à long terme. En effet, l’offre de GO françaises est certes très abondante mais concentrée dans les mains de trois acteurs : EDF, la CNR et l’Etat. Ce dernier met aux enchères chaque mois depuis fin 2019 les GO des producteurs bénéficiant de subventions, avec un allotissement par région et par technologie. Ces GO sont mises en vente 3 mois après leurs émissions. Jusqu’à maintenant, les enchères ont connu un succès limité.

En raison de cette concentration de l’offre, le passage au pas mensuel risque de bloquer l’engagement des entreprises qui n’ont pas de visibilité sur le prix des GO françaises, même si le prix actuel est très bas pour les livraisons à court terme. Ainsi, il serait pertinent de mettre en place des enchères pour les livraisons à terme, à minima sur les trois à années à venir.

La mise en place de la mensualisation des Garanties d’Origine est donc une bonne mesure mais nécessite de s’accompagner de mesures complémentaires offrant un cadre réglementaires propice à l’investissement volontaire dans les énergies renouvelables. Faute de quoi, cette mesure ne sera qu’un frein à l’engagement des consommateurs.