La Commission Européenne a récemment détaillé le cadre juridique afférent à l’hydrogène vert, qui est toujours en négociation. Elle précise les critères selon lesquels un producteur d’hydrogène peut valoriser son carburant en tant qu’énergie d’origine renouvelable. Et ces critères peuvent entraîner des conséquences sur le marché des Garanties d’Origine à long terme.

L’hydrogène fait depuis toujours débat sur sa capacité à décarboner le mix énergétique mondial. En tant que vecteur énergétique, il est nécessairement généré à partir d’une source d’énergie primaire. À l’heure actuelle, la majeure partie de la production d’hydrogène est issue de l’énergie fossile. Mais de plus en plus d’acteurs économiques et politiques souhaitent augmenter la production d’hydrogène vert, issue de sources renouvelables. Alors, dans quel cas pourra-t-on considérer que l’hydrogène est vert ?

Cas général : le producteur d’hydrogène est directement relié au producteur renouvelable

Pour revendiquer une production d’hydrogène vert, l’installation doit être directement reliée à un producteur d’électricité d’origine renouvelable en respectant les trois critères suivants :

- L’installation d’électricité d’origine renouvelable et l’installation d’hydrogène sont connectées en ligne directe OU la production d’énergie renouvelable et d’hydrogène sont issues d’une même installation.

- L’installation d’électricité d’origine renouvelable doit avoir été mise en service au plus tôt 3 ans avant l’installation d’hydrogène, pour des raisons de délais administratifs.

- Si l’installation d’électricité d’origine renouvelable est connectée au réseau électrique, un système de comptage intelligent doit mesurer le flux d’électricité entre la centrale électrique et l’installation hydrogène. Par exemple, la centrale ne produit pas suffisamment d’électricité pour l’installation hydrogène, mais cette dernière soutire toujours de l’électricité. Cela signifie que l’électricité provient du réseau. Elle n’est donc pas considérée comme renouvelable.

Cas spécifiques : réseau décarboné, PPA et « autoconsommation »

Si le producteur d’hydrogène n’est pas directement relié au producteur renouvelable, d’autres alternatives sont possibles :

- L’installation d’hydrogène est située dans une zone géographique[1] où la production d’énergie renouvelable a dépassé 90% lors de l’année précédente.

- L’installation d’hydrogène est située dans une zone géographique où l’intensité carbone de la production d’électricité ne dépasse pas le seuil de 18gCOeq/MJ (=64,8gCOeq/kWh)[2]. Toutefois, dans ce cas précis, le producteur d’hydrogène devra respecter trois critères cumulatifs :

- La conclusion d’un PPA avec un producteur d’électricité d’origine renouvelable

- Les installations d’EnR et d’hydrogène sont situées dans la même zone géographique ou au moins dans des zones interconnectées.

- Respecter un équilibre au pas de temps mensuel entre la quantité de production d’EnR et d’hydrogène. A partir de 2030, le pas de temps sera horaire.

- Le producteur d’hydrogène produit lui-même une quantité d’électricité renouvelable au moins équivalente à sa production (équivalent à l’autoconsommation).

- Un PPA doit être conclu avec une centrale n’ayant pas reçu de soutien sous forme d’aide au fonctionnement ou à l’investissement, tout en respectant les conditions géographiques et de temporalité.

Quel changement pour le marché des Garanties d’Origine ?

A première vue, nous pourrions penser que cette nouvelle règlementation ne devrait pas trop chambouler le marché des Garanties d’Origine. De fait, chaque PPA associe des GOs issues du producteur d’électricité renouvelable concerné.

Pourtant, à partir de 2030, les PPA devront être couverts au pas de temps horaire. Cela signifie qu’il faudra créer des Garanties d’Origine au pas de temps horaire pour tracer cette couverture. Cette nouveauté sera-t-elle implémentée à l’ensemble du marché des GO ou restera-t-elle une exception à l’hydrogène ?

Cela pourrait être considéré comme une avancée car ce système permettrait une traçabilité plus proche de la réalité physique. Cette approche est cependant douteuse au regard de la conception actuelle du marché de l’électricité en Europe. Celui-ci est structuré autour de la notion de responsabilité d’équilibre, en attribuant un prix spécifique pour chaque demi-heure sur chaque périmètre d’équilibre. Il permet donc déjà aux acteurs économiques (producteurs et consommateurs) de contribuer au financement de l’équilibrage du réseau électrique.

Le marché des GO, s’il passe au pas horaire, va donc faire doublon avec le marché de l’électricité dans sa vocation. En conséquence, la valeur additionnelle que la GO apporte à l’électricité de source renouvelable risque d’être réduite à néant.

La perte de valeur du marché des Garanties d’Origine

La démarche de tracer sa consommation d’électricité vers des sources d’énergies renouvelables est volontaire. Elle est essentiellement motivée par l’envie de réduire son empreinte carbone. Si le système des GO passe au pas horaire, les heures pendant lesquelles les énergies renouvelables approvisionnent abondamment le réseau seront presque gratuites. A l’opposé, les heures durant lesquelles ces énergies manquent engendreront une forte volatilité et des prix très élevés. Or, quel est l’intérêt de payer un prix astronomique pour réduire l’empreinte carbone d’une seule heure si toutes les autres sont presque gratuites ? Le consommateur se satisfera d’avoir réduit son empreinte carbone de 85% pour une modique somme. Le producteur n’aura lui qu’une très faible rémunération additionnelle au marché de l’électricité.

La Garantie d’origine soutien la transition énergétique

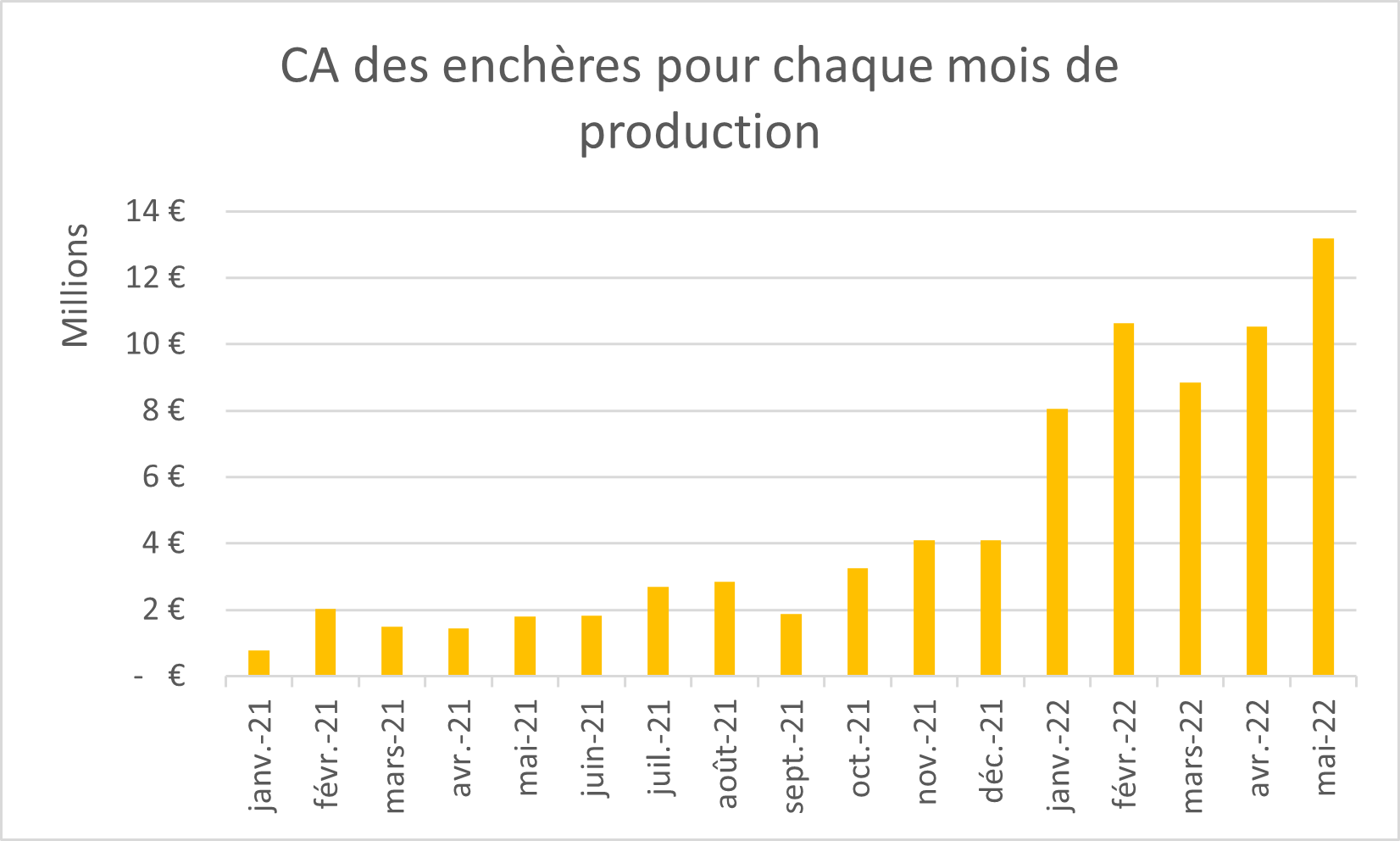

De plus, la Garantie d’Origine permet de revendiquer qu’une quantité équivalente à la consommation a été produite et injectée sur le réseau. Elle est aussi un soutien à la transition énergétique grâce au complément de rémunération donné au producteur. Si tous les consommateurs souhaitent couvrir leur consommation par des GO, le volume disponible n’est pas suffisant et le prix de la GO augmente. Ils participeraient alors à rendre les énergies renouvelables plus compétitives et incitent à l’investissement. Il n’y a pas besoin d’un pas de temps horaire pour répondre à cela. Le producteur est valorisé par le marché de l’électricité pour produire au bon moment, et par le marché des GO pour produire d’une manière plus respectueuse de l’environnement.

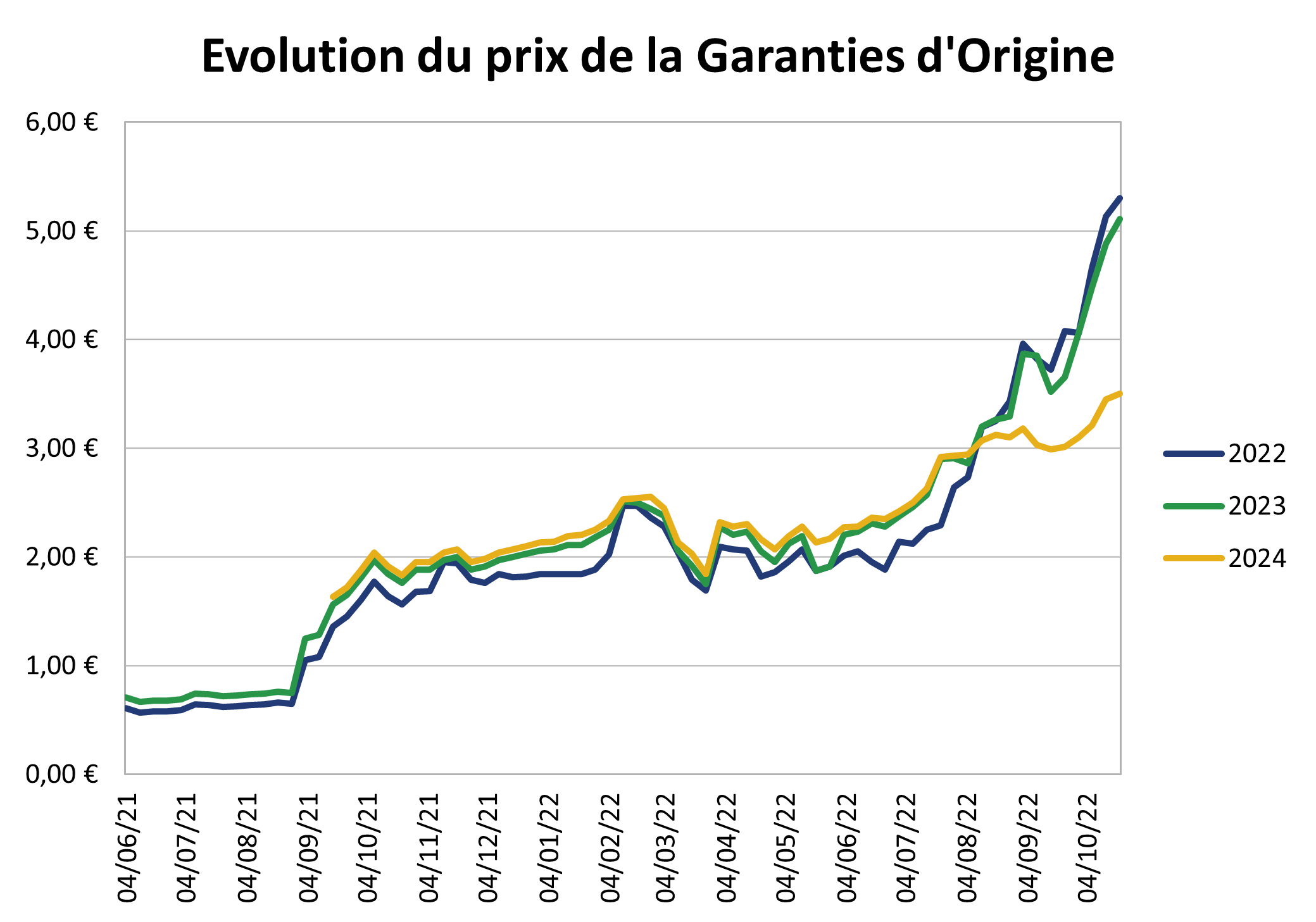

L’utilisation de Garanties d’Origine au pas horaire pour la production d’hydrogène à partir de 2030 ouvrira-t-elle la porte à une généralisation pour tous ? Cela pourrait être un frein au soutien des consommateurs à la transition énergétique. De plus, le marché des Garanties d’Origine se porte actuellement pour le mieux ! Attendons de voir si le Parlement Européen ou le conseil des ministres a quelque chose à redire sur ce texte.

[1] Aucune précision n’a encore été donnée sur les délimitations des zones géographiques.

[2] L’intensité carbone du mix résiduel français était de 48,57gCO2/kWh en 2021.