L’année 2024 s’annonce comme un tournant majeur dans le paysage énergétique français et européen, marquée par des évolutions significatives dans le cadre réglementaire des Énergies Renouvelables (ENR) et des Garanties d’Origine (GO). Dans cet article, nous explorons en détail les changements réglementaires qui façonnent l’environnement énergétique en 2024, du niveau national à l’Union européenne, mettant en lumière les répercussions sur les entreprises, les producteurs d’énergie renouvelable, et les marchés internationaux des certificats environnementaux. Nous analyserons également les nouvelles perspectives offertes par les Certificats Internationaux d’Énergies Renouvelables (I-RECs) et les Power Purchase Agreements (PPAs) encouragés par l’Union européenne. 2024 promet d’être une année charnière, où réglementations et innovations convergent pour façonner l’avenir énergétique de la France et de l’Europe.

RED 2 2024 : Nouveaux Horizons Réglementaires

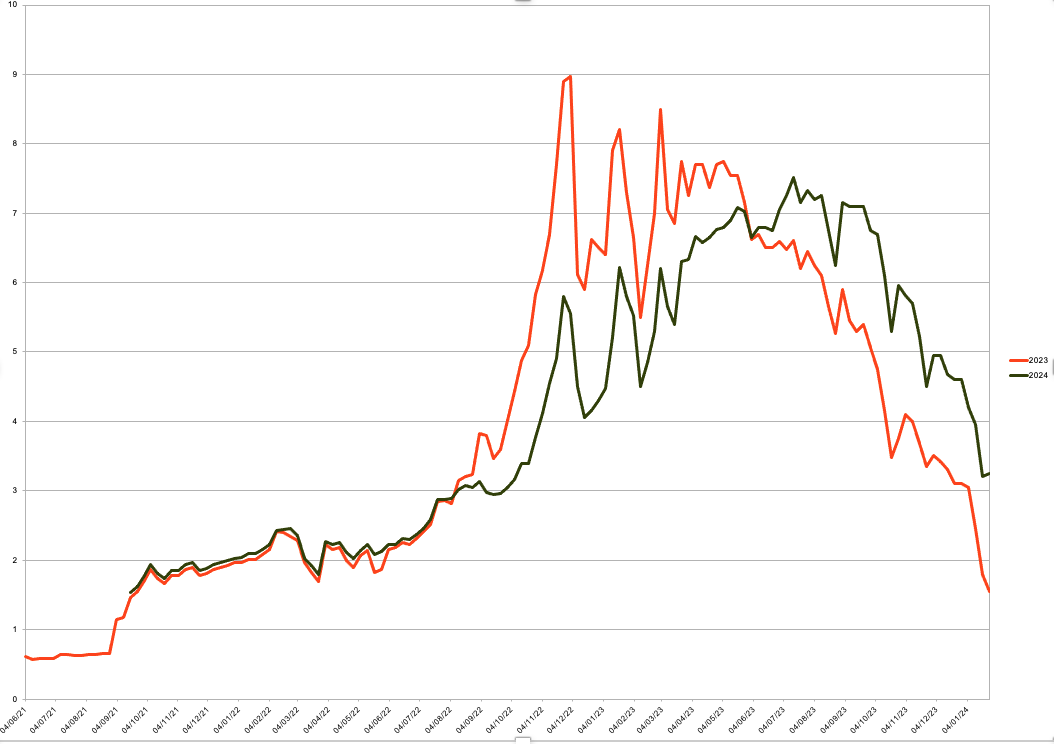

En 2024, le décret n°2023-1048 du 16 novembre 2023 a concrétisé l’application de la Directive 2018/2001, connue sous le nom de RED 2, transposée en France en 2021. Ce décret a modifié le cadre réglementaire des énergies renouvelables et des garanties d’origine (GO). Il a confirmé l’introduction du Full disclosure à la production, autorisant même l’émission de GO nucléaires sur demande de l’État. Les enchères à terme sont désormais une réalité, avec la flexibilité de mettre aux enchères des lots de GO avant ou après leur émission.

De plus, le décret a instauré le droit de préemption des communes sur les GO, renforçant ainsi l’origine locale et renouvelable de la consommation d’électricité. Enfin, les producteurs bénéficiant de soutiens peuvent désormais racheter leurs GO, marquant une évolution significative dans la réglementation pour promouvoir les énergies renouvelables et accroître la transparence du marché des garanties d’origine.

Décarbonisation des Entreprises dans l’UE : Impact sur les Certificats d’Attributs Énergétiques et Nouveaux Critères de RE100

L’Union européenne a récemment mis en place les règles de publication des rapports de durabilité, marquant le début du premier cycle de divulgation pour les entreprises conformes à la Directive sur la Publication des Rapports de Durabilité des Entreprises (CSRD).

Les Certificats d’Attributs Énergétiques (CAE) jouent un rôle crucial dans cette transition, imposant aux entreprises la documentation de leur consommation d’énergie via des instruments contractuels. Cette mesure a déjà eu un impact sur le marché des Garanties d’Origine (GO), entraînant une anticipation de hausse des prix. Certains acteurs envisagent même d’acheter de l’énergie renouvelable en dehors de l’Europe pour répondre à ces nouvelles obligations.

En parallèle, la CSRD met en avant les chaînes d’approvisionnement, plaçant les Certificats Internationaux d’Énergies Renouvelables (I-RECs) au cœur de l’attention. Cette dynamique pourrait remodeler le marché unique de l’UE, incitant les entreprises à rechercher des conseils spécialisés avant leurs premiers rapports de l’année prochaine.

En décembre 2023, via l’ordonnance no 2023-1142 du 6 décembre 2023, la France a adopté la directive CSRD sur le reporting de durabilité des entreprises. La réglementation vise à améliorer la qualité des rapports de durabilité, et son application débutera en 2024 pour les grandes entreprises cotées.

Ces entreprises devront publier un rapport détaillé en 2025, tandis que les autres entreprises suivront un calendrier progressif basé sur leur taille et leur statut.

Focus sur la Scope 3 dans la Décarbonisation des Entreprises

En 2024, les chaînes d’approvisionnement restent au centre de l’attention, avec des organisations telles que l’Association des Acheteurs d’Énergie Propre (CEBA) mettant l’accent sur l’importance de la Scope 3. Cette dernière, devenue obligatoire aux États-Unis grâce à la Climate Corporate Data Accountability Act, obligera les grandes entreprises à divulguer leurs émissions à partir de 2027. En Europe, les entreprises soumises à la CSRD devront faire de même à partir de 2025.

On prévoit une augmentation des collaborations entre entreprises et fournisseurs, avec une forte demande en information et en montée en compétences alors que les entreprises s’adaptent à ces nouvelles obligations.

Élévation du Barème Environnemental avec les Nouveaux Critères de RE100

Les nouveaux critères de RE100, entrés en vigueur en 2024, marquent une étape importante dans l’élévation du barème environnemental des entreprises. Avec une limite de mise en service de 15 ans pour les centrales électriques et des critères plus stricts pour qualifier une énergie de renouvelable, ces règles impactent directement les préférences d’achat des entreprises.

Ces critères établissent une nouvelle norme pour l’action environnementale des entreprises, les incitant à atteindre des références plus élevées.

Les certificats d’attributs énergétiques (CAE) offrent aux entreprises une solution instantanée et rentable pour atteindre leurs objectifs mondiaux en matière d’énergies renouvelables, tout en permettant la gestion de leurs émissions de Scope 2 et la conformité aux engagements RE100.

Évolution de la Norme I-REC et de l’Encouragement des PPAs par l’UE

À la fin de 2023, la Fondation de la Norme I-REC est devenue la Fondation du Suivi International (I-TRACK Foundation), élargissant sa portée pour répondre à la demande croissante de suivi des attributs environnementaux. Les Certificats Internationaux d’Énergies Renouvelables (I-RECs) couvriront désormais une gamme étendue, incluant l’hydrogène, l’élimination du dioxyde de carbone, et d’autres produits carbonés physiques.

L’expansion des marchés I-REC pourrait stimuler les revenus des producteurs d’énergie renouvelable dans le monde entier. Parallèlement, l’UE encourage les Power Purchase Agreements (PPAs), avec des réformes visant à rendre ces accords plus accessibles et le renforcement du rôle des PPAs renouvelables grâce au Mécanisme d’Ajustement des Frontières Carbone (CBAM).

En 2024, la transition vers les énergies renouvelables et la durabilité des entreprises promet des développements excitants dans de nombreux domaines de l’industrie.

Sources :